Năm 2021 sắp kết thúc, và AscendEX muốn nhân cơ hội này để nhìn lại một năm vừa qua với những tiến bộ, đổi mới và phát triển thú vị trong thị trường tài sản mã hóa. Là một nền tảng tiền mã hóa tập trung đóng vai trò cầu nối giữa CeFi và DeFi, chúng tôi tồn tại ở nơi giao thoa giữa bán lẻ, thể chế và các giao thức DeFi, đặt chúng tôi vào vị trí có những góc nhìn độc đáo về các xu hướng và điều kiện thị trường. Với quan điểm độc đáo này, chúng tôi muốn đưa ra và chia sẻ những hiểu biết sâu sắc của mình về một số xu hướng chính mà chúng tôi đã và đang theo dõi chặt chẽ, đồng thời điểm qua một số phát triển thú vị tại AscendEX trong năm vừa qua.

Điểm nhấn Thị trường

Trong năm qua, thị trường tiền mã hóa đã “vượt sông Rubicon”, và mặc dù vẫn còn là nơi dành cho những người đổi mới và thích nghi nhanh, theo nhiều cách, thị trường đã trở nên chính thống, được biết đến rộng rãi là loại tài sản mới nổi này sẽ còn tồn tại lâu dài. “Đó là điều không thể tránh khỏi …” — đây dường như là chủ đề chung của những người tham gia thị trường tiền mã hóa khi nói về sự thâm nhập chính thống, sự tăng trưởng xung quanh mạng Layer 1 (L1 – lớp đầu tiên) đang nổi lên, và sự tích hợp các ứng dụng metaverse.

Sự thâm nhập Chính thống

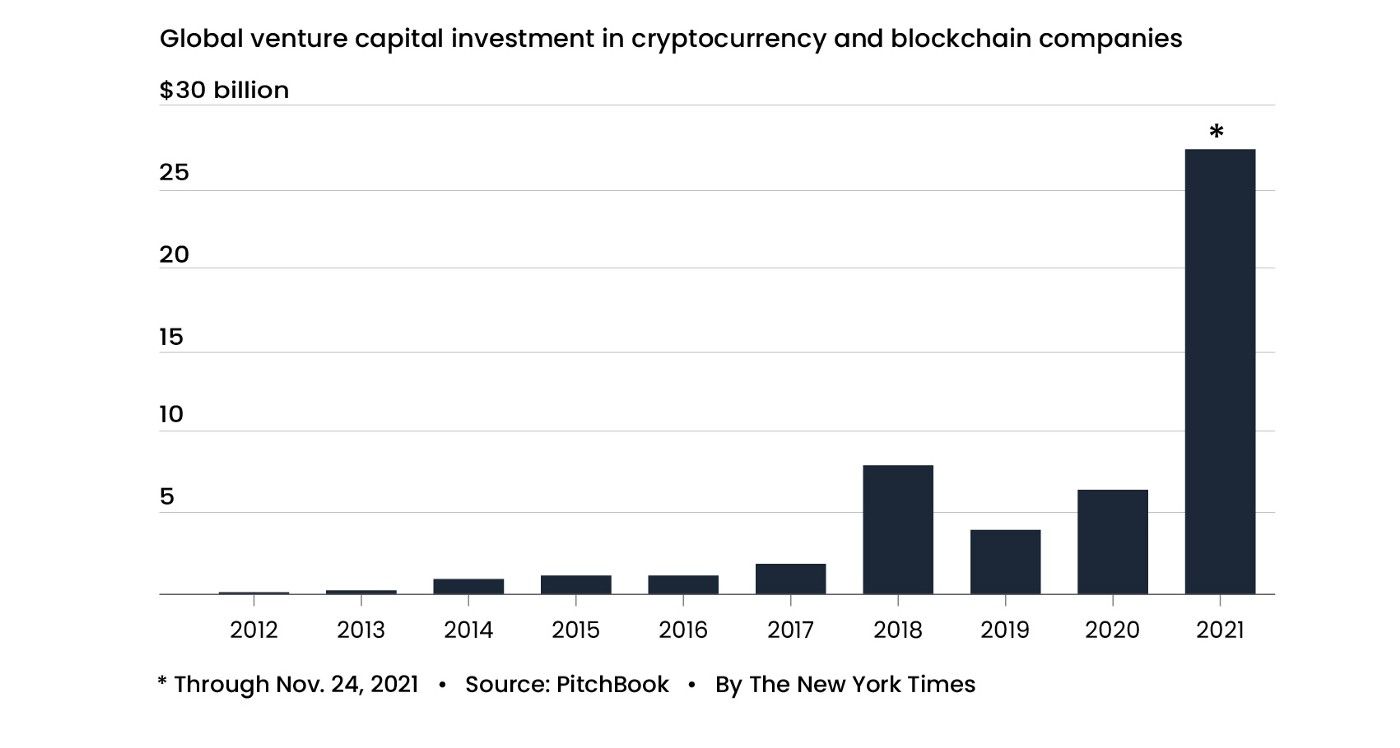

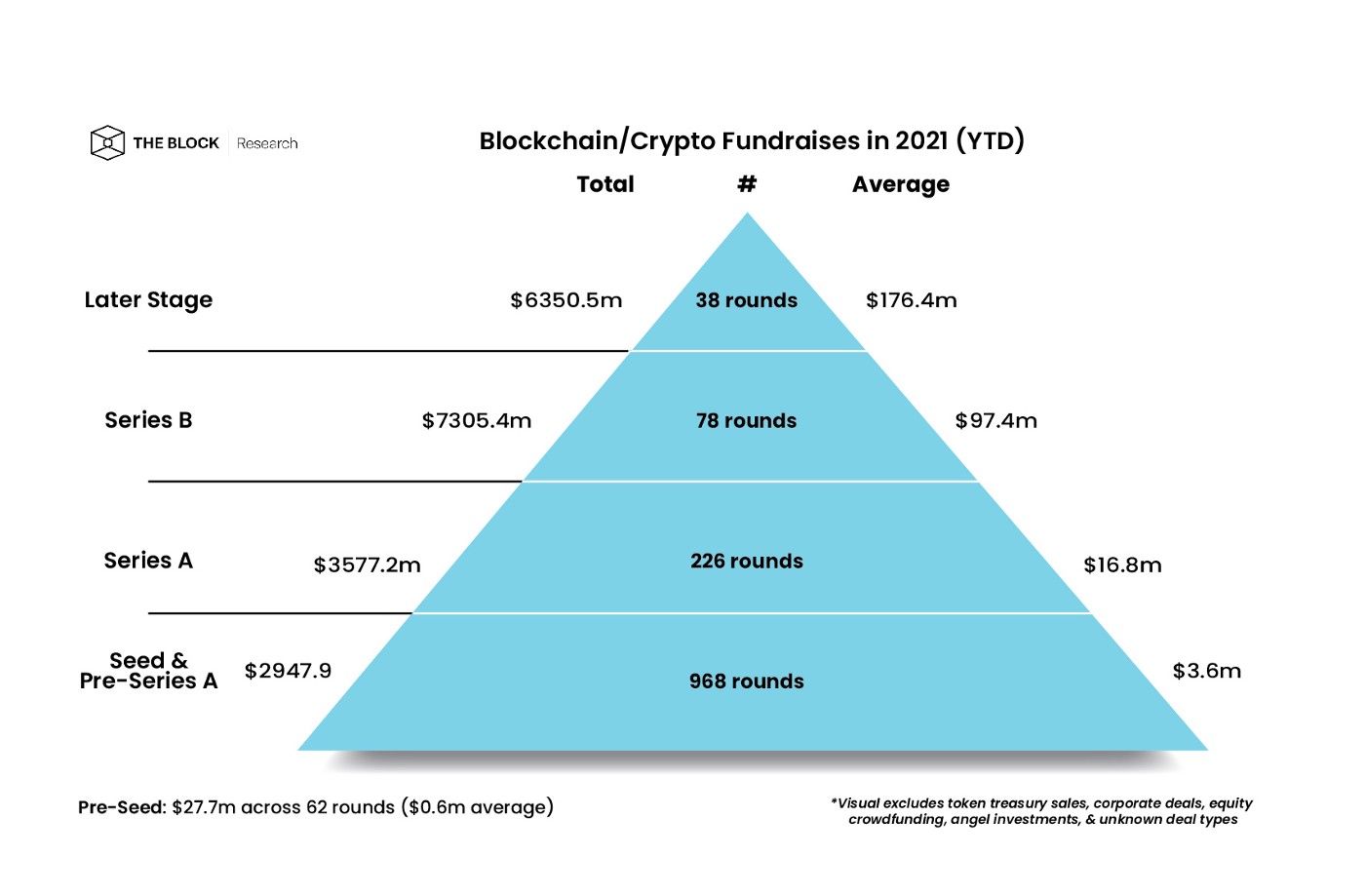

Sự nổi tiếng rộng rãi đã dẫn theo một làn sóng thâm nhập chính thống. Những người tham gia thị trường vốn truyền thống đã bắt đầu mua tài sản mã hóa blue-chip, rõ ràng loại tài sản này đã trở thành một phần của cả danh mục đầu tư vĩ mô và công nghệ. Tương tự, các phương tiện đầu tư công vào tài sản mã hóa, bao gồm ETP và các tập đoàn, có xu hướng thêm bitcoin vào bảng cân đối kế toán của họ, và xu hướng này đang tiếp tục gia tốc. Trên thị trường tư nhân, các nhà đầu tư Quỹ mạo hiểm đã huy động và triển khai những khoản đầu tư khổng lồ, với số tiền kỷ lục từ Quỹ đầu tư mạo hiểm chảy vào thị trường; chỉ trong Quý 3 năm 2021, các nhà đầu tư mạo hiểm đã đầu tư ước tính $8.5B ỷ đô la vào các công ty khởi nghiệp mã hóa, tổng số theo quý lớn nhất từ trước đến nay. Nhiều Quỹ đầu tư mạo hiểm hiện nắm giữ hàng tỷ đô la tài sản mã hóa trong AUM, một xu hướng chỉ mới tăng nhanh trong Quý 4, với số lượng kỳ lân khởi nghiệp mã hóa (crypto unicorn) tăng lên hơn 60 trong năm nay, bao gồm các sàn giao dịch, công ty cơ sở hạ tầng, công ty trò chơi, v.v. Trong khi các Quỹ đầu tư mạo hiểm theo bước các nhân tài phát triển bằng cách cung cấp vốn đầu tư, thì các nhân tài cũng làm như vậy, kết quả là một vòng lặp phản xạ và một lượng lớn nhân tài tham gia, mang lại lợi ích cho ngành.

Bước vào thế giới Đa chuỗi (Multichain)

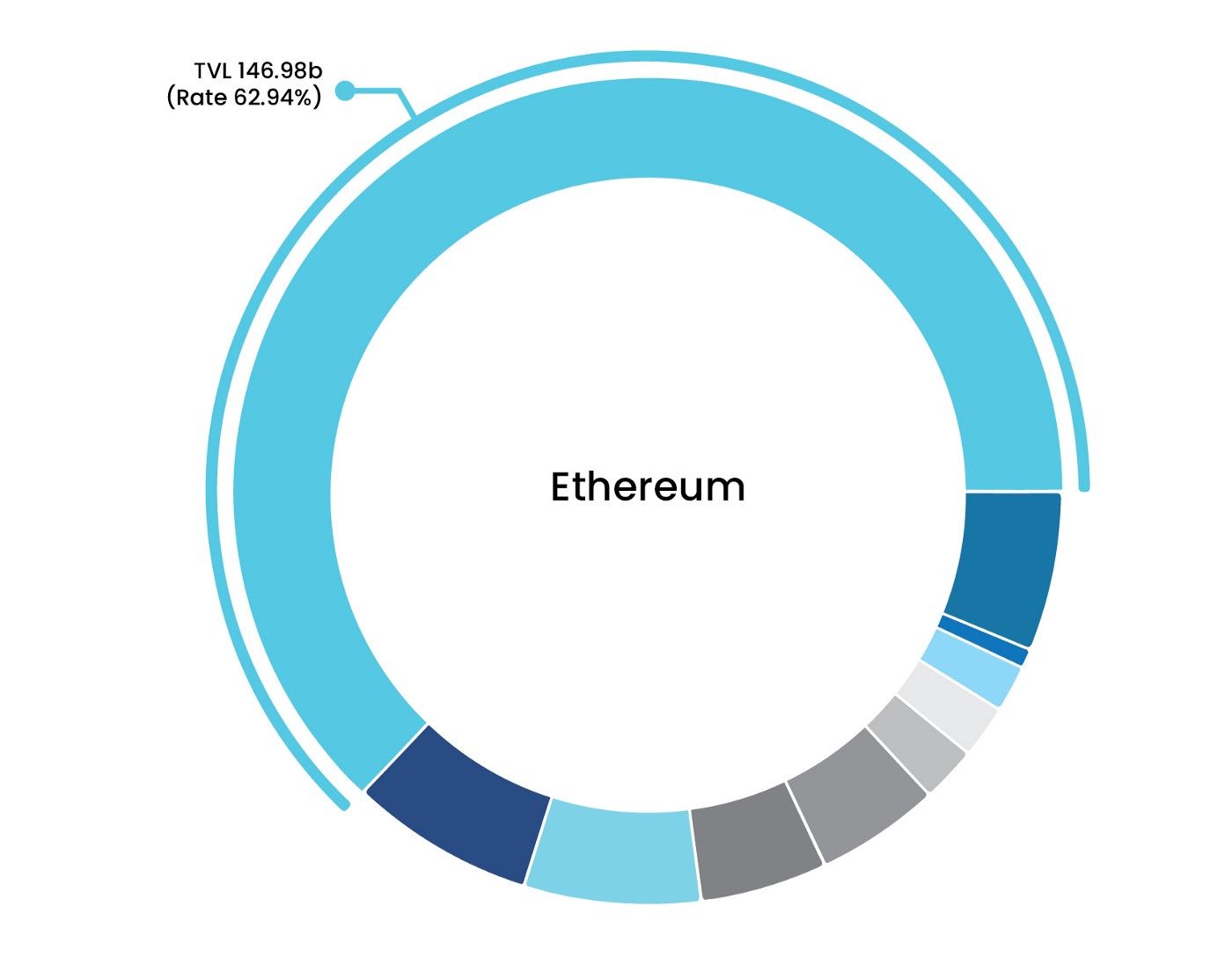

Sau mùa hè DeFi năm 2020, đã bùng nổ sự đổi mới và phấn khích xung quanh DeFi, chủ yếu diễn ra trên Ethereum. Chỉ mới một năm trước, Ethereum chiếm tới 97% Tổng Giá trị Khóa (Total Locked Value - TVL) tài sản mã hóa. Trong thời gian ngắn, các giao thức sơ khai đã phát triển vượt bậc và rõ ràng là hệ sinh thái tài sản mã hóa sẽ là nơi cư trú của nhiều blockchain tương tác. Ngày nay TVL Ethereum chiếm khoảng ~65%, mặc dù vẫn chiếm đa số, nhưng quang cảnh đã khác rất nhiều và ngày càng phân mảnh, với nhiều EVM (Ethereum Virtual Machine – Máy ảo Ethereum) thay thế, cũng như các blockchain tương thích không phải EVM, tăng tổng thị phần của khối này. Khi sự thiếu hụt không gian khối trên Ethereum được biểu hiện bằng chi phí khí đốt cao, và các cuộn L2 đang được phát triển, nhu cầu gia tăng đối với không gian khối dẫn đến sự coi trọng các L1 thay thế, vì các nhà đầu tư, người dùng và nhà phát triển đều đã hiểu rằng đa chuỗi (multichain) là tất nhiên. Mặc dù vậy, vẫn còn thiếu các giải pháp cơ sở hạ tầng và khả năng tương tác, và còn cần nhiều cải tiến trong lĩnh vực này để ngăn chặn sự phân mảnh của các hệ sinh thái này. Với định vị là một tổ chức đa chuỗi, AscendEX đã luôn hỗ trợ nhiều hệ sinh thái và L1 khác nhau trong khi thế giới đa chuỗi này phát triển theo thời gian thực.

(Link to graphic — https://defillama.com/chains, labels/keys can be found dynamically on the website)

Cuộc chiến Thanh khoản

Trong khi khả năng tương tác sẽ giúp thế giới đa chuỗi hòa nhập để hoạt động liền mạch hơn, thực tế là nhiều L1 và dApp về cơ bản vẫn đang cạnh tranh để giành sự chú ý và tài sản của người dùng, nhà phát triển và nhà đầu tư, và trong khi nước nổi thì thuyền nổi, không phải mọi sự cạnh tranh đều mang lại lợi ích chung. Khi các động lực cạnh tranh này bắt đầu phát triển, tính thanh khoản vẫn có giá trị nhất đối với các giao thức, và mỗi giao thức hứa hẹn các ưu đãi lớn hơn và độc đáo hơn để thu hút tài sản. Tuy nhiên, với xu hướng vụ lợi của các nhà cung cấp thanh khoản DeFi, TVL là một tiêu chuẩn rất không chính xác để định giá giao thức một cách tương đối. Để làm rõ, động lực chính của sự thay đổi TVL giữa các L1 khác nhau có thể quy cho hàng tá (hoặc hơn) các “quỹ hệ sinh thái” được triển khai bởi các tổ chức nhà phát triển như Polygon, BSC, Avalanche, Harmony, Fantom, và các tổ chức khác. Rất nhiều lần, việc này đã diễn ra theo cách sau: Mạng L1 hoặc L2 khởi động vốn và triển khai “Quỹ Hệ sinh thái” để tài trợ cho các nhà phát triển xây dựng các ứng dụng trên chuỗi của họ và phân phối phần thưởng cho những người dùng cung cấp tính thanh khoản cho giao thức gốc. Hầu hết các quỹ hệ sinh thái làm cả hai việc để đối phó với vấn đề “con gà và quả trứng” — nguồn cung tài trợ cho các nhà xây dựng và phần thưởng cho người dùng. Các giao thức đã triển khai các chương trình khai thác thanh khoản để khởi động thanh khoản đang hiểu ra rằng nếu chỉ áp dụng các biện pháp phần thưởng tài chính thì không đủ để thu hẹp khoảng cách giữa người đầu cơ và người dùng. Sự dịch chuyển dòng vốn vụ lợi (dòng chảy ra trong TVL) sau khi kết thúc các chương trình khai thác thanh khoản đã dẫn đến những sáng tạo mới trong nghệ thuật thu hút thanh khoản, bao gồm thanh khoản sở hữu bởi giao thức, được thảo luận thêm ở phần dưới (“DeFi 2.0”).

Mặc dù tổng giá trị khóa đã trở thành một thước đo phổ biến để tiêu chuẩn hóa việc sử dụng giao thức DeFi so với hệ sinh thái rộng hơn, nhưng phương pháp này có một số khuyết điểm và hạn chế. TVL chỉ đơn thuần là tổng giá trị bằng đô la của tài sản đảm bảo được gửi vào một mạng (Ethereum, BSC, v.v.) hoặc ứng dụng (Curve, Aave, v.v.) nhất định. Vì tài sản đảm bảo có tính biến động từ giao thức này sang giao thức khác, các thị trường tiền gốc DeFi thường “đếm gấp đôi” tính thanh khoản. Lấy ví dụ dưới đây được mô tả bởi CoinMetrics:

- Một người dùng gửi lượng Wrapped Ether (WETH) trị giá $1,500 vào Maker để nhận khoản vay DAI trị giá $1,000 (tỷ lệ đảm bảo 150%).

- Sau đó, người dùng này gửi lượng DAI mới vay được, cùng với một khoản USDC trị giá $1,000 khác vào nhóm Uniswap V2 USDC-DAI. Đổi lại, người dùng nhận được token Nhà cung cấp Thanh khoản (Liquidity Provider - LP) tương ứng $2,000 thanh khoản của nhóm đó.

- Sau đó, người dùng có thể gửi lại các token LP này vào Maker để nhận một khoản vay DAI khác, trị giá $1,960 (tỷ lệ đảm bảo 102%)

Đơn giản là, bản chất linh hoạt của hầu hết các ứng dụng DeFi cho phép dễ dàng tái thế chấp các tài sản và đếm gấp đôi tài sản khi tính TVL trong nhiều giao thức. Mặc dù được sử dụng làm tiêu chuẩn so sánh các giao thức tại một thời điểm cụ thể, việc dễ dàng rút thanh khoản đã cho thuê, và tốc độ tuyệt đối của TVL trong DeFi khi đối mặt với sự giảm lợi nhuận đã chứng minh rằng điều này chắc chắn không phản ánh được bức tranh toàn cảnh về tính thanh khoản trên các giao thức.

DeFi 2.0

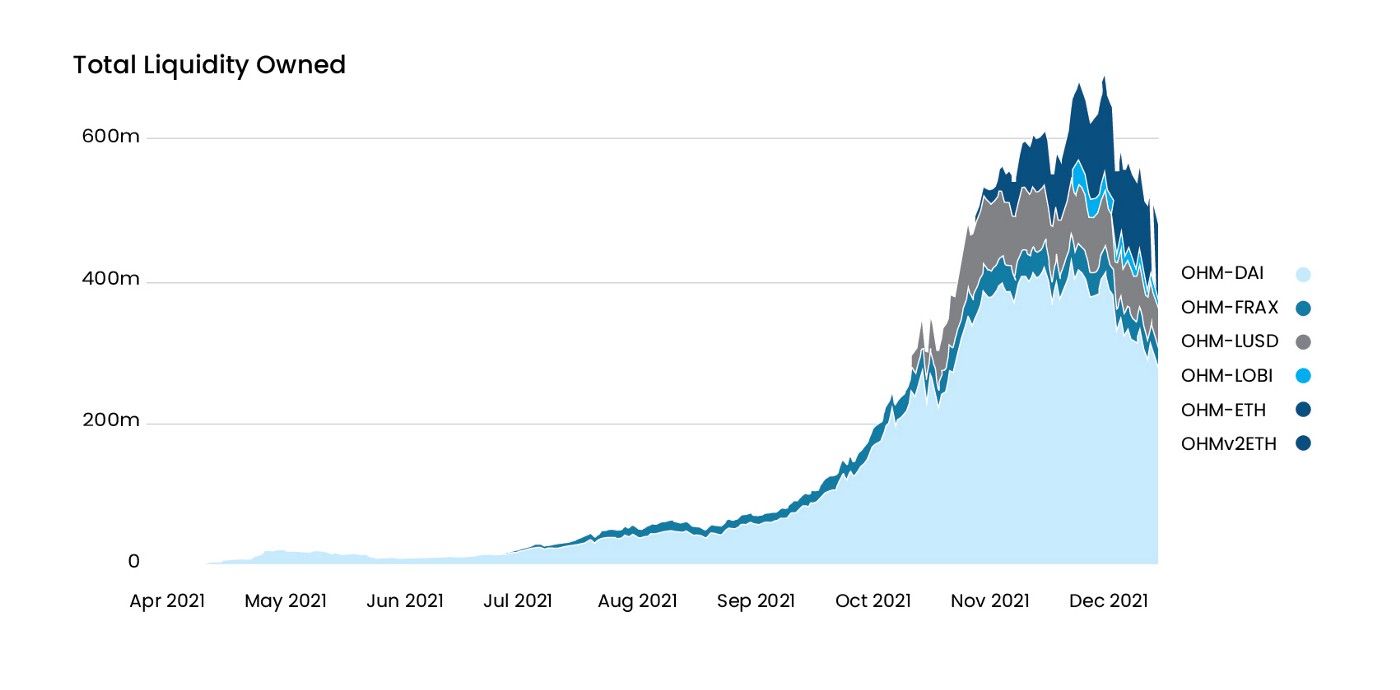

Trong quý cuối cùng của năm, chúng ta đã thấy mức tăng trưởng TVL phẳng của nhiều blue chip DeFi 1.0 dApps, ví dụ như MakerDAO, Curve, AAVE, Compound, v.v. Mặc dù chúng tôi không dự đoán tình hình này sẽ sớm kết thúc, nhưng chúng tôi dự đoán làn sóng tăng trưởng tiếp theo sẽ đến từ các giao thức DeFi mới hơn, sáng tạo hơn đã nổi lên trong năm qua— được gọi là “DeFi 2.0.” Dẫn đầu làn sóng giao thức DeFi mới này, là những đổi mới về tính thanh khoản được kiểm soát bởi Giao thức. Tiên phong là Giao thức Fei, Giá trị kiểm soát bởi Giao thức (Protocol Controlled Value - PCV) đã cho phép giao thức, thay vì các nhà cung cấp thanh khoản riêng lẻ, sở hữu các tài sản bị khóa trong một giao thức. Thay vì dùng tài sản đảm bảo cho các khoản vay, hoặc cho thuê tài sản để thu lợi nhuận, thay vào đó PCV đã cho phép bán tài sản cho chính các giao thức. Trong năm vừa qua, Olympus DAO đã nổi lên dẫn đầu làn sóng đổi mới này, khuyến khích người dùng liên kết tài sản của họ với giao thức để đổi lấy OHM, một loại tiền tệ dự trữ thế chấp không neo giá. Vì OHM được coi là giao thức DeFi phân nhánh nhiều nhất cho đến nay, chúng tôi đang theo dõi chặt chẽ không gian này và quan trọng hơn, chúng tôi rất hào hứng với triển vọng Thanh khoản Ngoại quan sẽ lan rộng sang các dự án tài sản mã hóa mới và hiện có, khi họ tìm cách giảm thiểu những nhược điểm của thanh khoản vụ lợi.

(Link: https://dune.xyz/queries/153224/303068)

Các Phát triển khác

Ngoài các chủ đề tiêu biểu nói trên trong năm 2021, có một số phát triển đáng kể mà chúng tôi tại AscendEX đã theo dõi khá chặt chẽ. Mặc dù mỗi phát triển đều xứng đáng có bài đánh giá chuyên sâu riêng, nhưng chúng tôi muốn nhấn mạnh ngắn gọn một số xu hướng quan trọng.

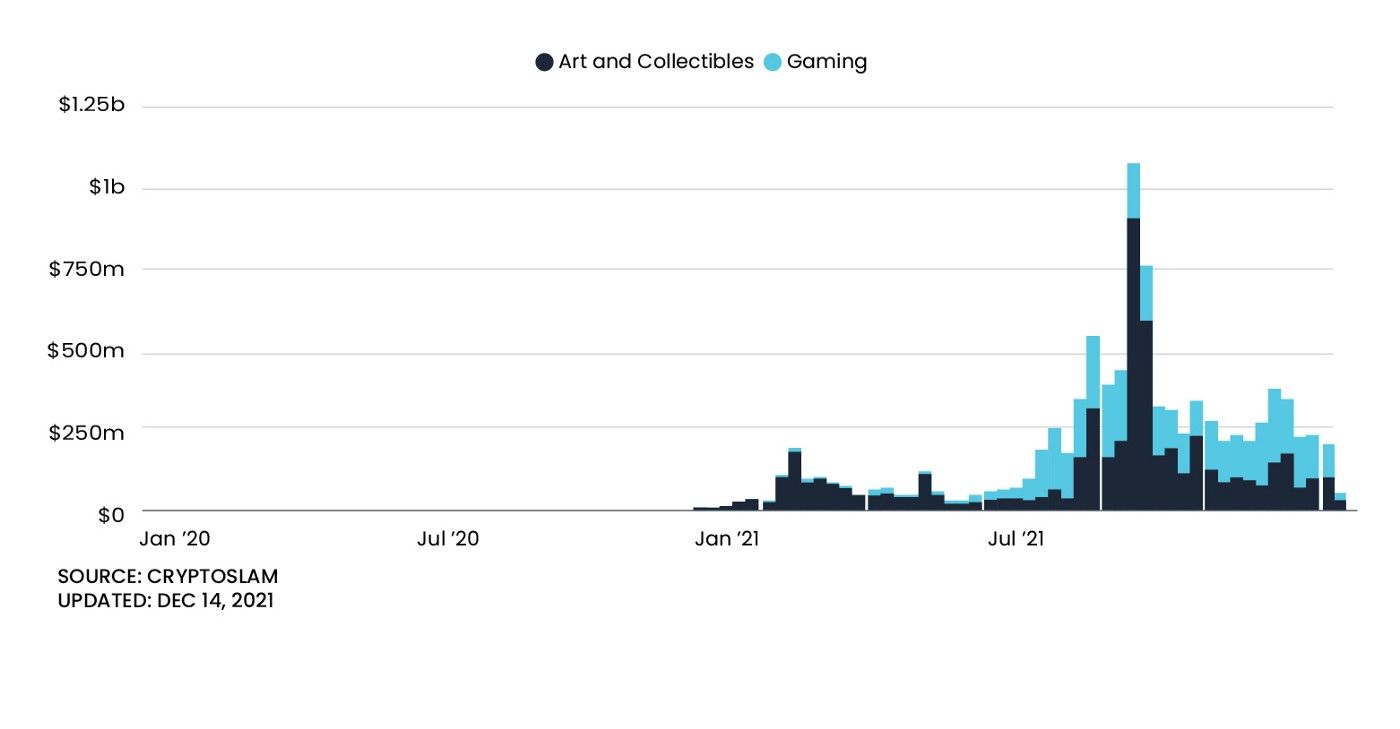

Token Không thể Thay thế (Non Fungible Tokens - NFT) — Trong khi tiêu chuẩn token NFT đầu tiên, ERC-721, được tạo ra vào năm 2018, trong năm vừa qua NFT đã được nhiều người coi là tác nhân chính liên quan đến quyền sở hữu kỹ thuật số, bắt đầu với JPEGs và ảnh hồ sơ, và nhanh chóng mở rộng bao gồm nhiều ứng dụng rộng rãi hơn. Bất chấp cơ sở hạ tầng NFT sơ khai hiện tại, chúng đã có thể thâm nhập vào văn hóa chính thống đến mức rõ ràng là chúng sẽ tồn tại lâu dài, và được công nhận là sẽ chiếm một phần lớn trong việc tạo ra giá trị cho nền kinh tế tài sản mã hóa.

Chơi để Kiếm tiền (play to Earn – P2E)/Metaverse — Các trò chơi P2E như Axie Infinity tìm thấy sự phù hợp phi thường giữa sản phẩm-thị trường, và đã thu hút hàng triệu người dùng, cho phép người dùng kiếm tiền khi chơi. Tận dụng cơ hội này, các nhóm chơi game như Yield Guild Games đã nổi lên, tập hợp nhân tài và chia sẻ phần thưởng. Trong khi các trò chơi P2E gốc mã hóa đã và đang đổi mới từ quan điểm khuyến khích kinh tế, đây có thể là khởi đầu một xu hướng thú vị và các công ty trò chơi không gốc mã hóa sẽ bắt đầu xây dựng và tích hợp các gốc mã hóa vào trò chơi của họ.

Web 3.0 — Trong năm vừa qua, tài sản mã hóa có thể đã trải qua một trong những thay đổi thương hiệu vĩ đại nhất mọi thời đại, chỉ trở thành một khía cạnh của câu chuyện Web 3.0 lớn hơn, đại diện cho sự lặp lại tiếp theo trong tiến trình phát triển của internet, được xây dựng dựa trên khái niệm phi tập trung, không cần cấp phép, sở hữu bởi người dùng và nhà xây dựng, phối hợp với token.

Nâng cấp Giao thức Chính:

Năm nay, chúng ta đã thấy hai bản nâng cấp lớn cho cả Bitcoin và Ethereum, Taproot và The London Hard Fork, cả hai đều đánh dấu những cột mốc quan trọng.

Taproot, bản nâng cấp mới nhất của Bitcoin, là bản nâng cấp đáng kể nhất trong bốn năm qua, cho phép tập hợp nhiều chữ ký và giao dịch, giúp xác minh các giao dịch trên mạng Bitcoin trở nên dễ dàng và nhanh chóng hơn. Bản nâng cấp cũng xáo trộn các giao dịch đơn và đa chữ ký với nhau, khiến việc xác định đầu vào giao dịch trên blockchain của Bitcoin trở nên khó khăn hơn.

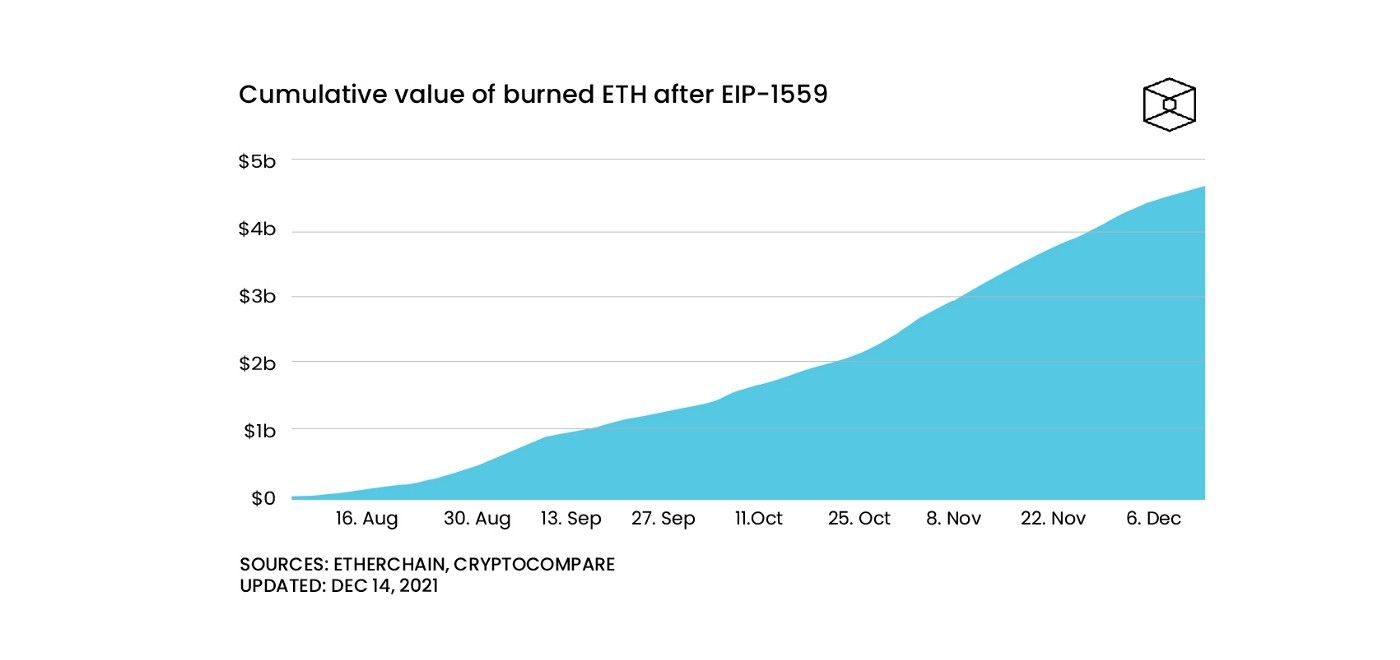

The London Hard Fork, là một bản nâng cấp cho blockchain Ethereum bao gồm một bộ năm đề xuất cải tiến Ethereum (EIP), bao gồm EIP 1559, đề xuất đã nâng cao hiệu quả giao dịch bằng cách áp dụng hệ thống kết hợp phí cơ sở xác định theo thuật toán và tiền boa tùy chọn để phân phối thưởng đồng đều hơn cho những người khai thác trong các thời kỳ thuận lợi hay khó khăn do nghẽn mạng. Ngoài ra, một phần của mỗi khoản phí giao dịch sẽ được hủy, điều này đã đưa cơ chế giảm phát vào nền kinh tế Ethereum.

Bất chấp quy mô, giá trị và tính phi tập trung của cả mạng Bitcoin và Ethereum, cả hai mạng này đã cho thấy sự bền bỉ, trong khi vẫn duy trì khả năng cải tiến và cập nhật khi hệ sinh thái rộng lớn hơn liên tục đổi mới với tốc độ chóng mặt.

Giải pháp Mở rộng Quy mô

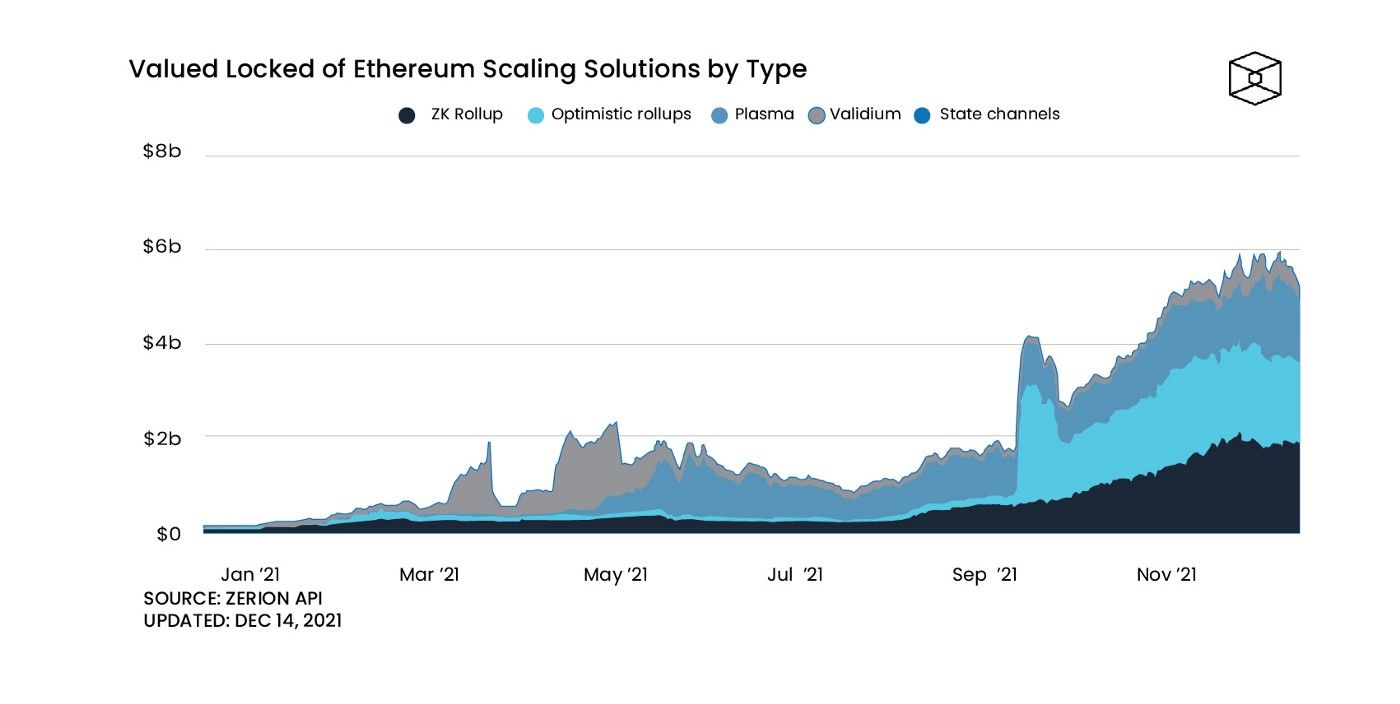

Ngoài các nâng cấp giao thức nêu trên, các giải pháp mở rộng quy mô để giúp giảm thiểu các hạn chế khi thực hiện tất cả các phương diện giao dịch trên chuỗi đã trở thành chủ đề chính của năm 2021. Lightning Network, một trong những giải pháp mở rộng quy mô Bitcoin được ưa thích, sử dụng các kênh nhà nước để có thể thực hiện các giao dịch ngoài chuỗi, bắt đầu tăng theo cấp số nhân vào năm 2021. Trong khi mạng lưới chính đã ra mắt vào năm 2018, thì năm 2021 là năm kỷ lục về thâm nhập chính thống, số lượng kênh và dung lượng mạng. Trên Ethereum, một số giải pháp mở rộng quy mô đã được đưa vào hoạt động, bao gồm những giải pháp áp dụng optimistic rollups, zero-knowledge (ZK) rollups, validium, và công nghệ plasma, và đã thu hút hàng tỷ đô la trong TVL. Mặc dù Arbitrum, một L2 dựa trên optimistic rollup vẫn duy trì vị trí đầu bảng, với hơn $2.5 tỷ đô la trong TVL và 41% thị phần, thì ngày càng có nhiều giải pháp mở rộng quy mô ZK. Ngày nay, trong số 10 giải pháp mở rộng hàng đầu xếp theo TVL, 4 giải pháp sử dụng công nghệ ZK, 4 giải pháp sử dụng optimistic roll ups, và 2 giải pháp sử dụng validium. Chúng tôi dự đoán sẽ càng ngày càng có nhiều bên tham gia phi tập trung cũng như bên tập trung trong hệ sinh thái mã hóa sẽ thâm nhập và bắt đầu sử dụng đa dạng các giải pháp mở rộng trong khi tiếp tục phát triển. Ngay cả khi có sự hợp nhất Ethereum sắp tới và sự chuyển đổi sang ETH 2.0 với phân vùng tại chuỗi cơ sở, chúng tôi dự đoán sự thống trị của ETH L1 sẽ giảm xuống khi các L1 thay thế tiếp tục phát triển và các giải pháp L2 ăn mòn sự phát triển của chính Ethereum.

DAO (Tổ chức Tự trị Phi tập trung)

Mặc dù vẫn còn nhiều câu hỏi chưa được trả lời về vai trò chính xác của DAO, nhưng rõ ràng là DAO sẽ tồn tại lâu dài và đang xây dựng tương lai phân chia công việc. Hầu hết các công cụ DAO vẫn còn sơ khai, chưa được tích hợp và trong nhiều trường hợp là ngoài chuỗi, và không có minh chứng nào tốt hơn cho các vấn đề hiện tại ngoài sự thờ ơ vô cùng của các thành viên. Chúng tôi tại AscendEX đang chú ý theo dõi những cập nhật sắp tới để cải thiện trải nghiệm người dùng khi tương tác và tham gia DAO, đặc biệt là các mô hình kinh doanh đổi mới D2D (DAO đến DAO).

Những người giữ chức vụ Vững chắc

Trong một thời gian ngắn, chúng ta đã thấy các tổ chức và doanh nghiệp chính thống với thái độ không hề để ý đến tài sản mã hóa nay đã chuyển sang tiếp thu một mô hình hoàn toàn mới. Những người giữ chức vụ trong lĩnh vực công nghệ, tài chính, trò chơi, âm nhạc, v.v. đã bắt đầu những nỗ lực chiến lược là một phần của quá trình chuyển đổi sang Web 3.0. Những phát triển như Facebook đổi thương hiệu thành Meta, công nghệ tài chính, và sự tăng cường tích hợp dải mã hóa vào tài chính truyền thống, và các công ty trò chơi nhận ra tầm quan trọng của P2E, tất cả đều chỉ ra rằng các doanh nghiệp này đã bắt đầu chiếm lãnh thổ tương ứng. Mỗi doanh nghiệp sẽ phải đối mặt với tình huống khó xử riêng, khi họ bắt đầu phá vỡ một số mô hình kinh doanh của chính họ. Câu hỏi vẫn là, doanh nghiệp nào sẽ thành công chuyển đổi sang nền kinh tế mã hóa, và doanh nghiệp nào sẽ thua các doanh nghiệp nổi lên từ môi trường mã hóa?

Tổng kết Năm: Điểm nhấn AscendEX

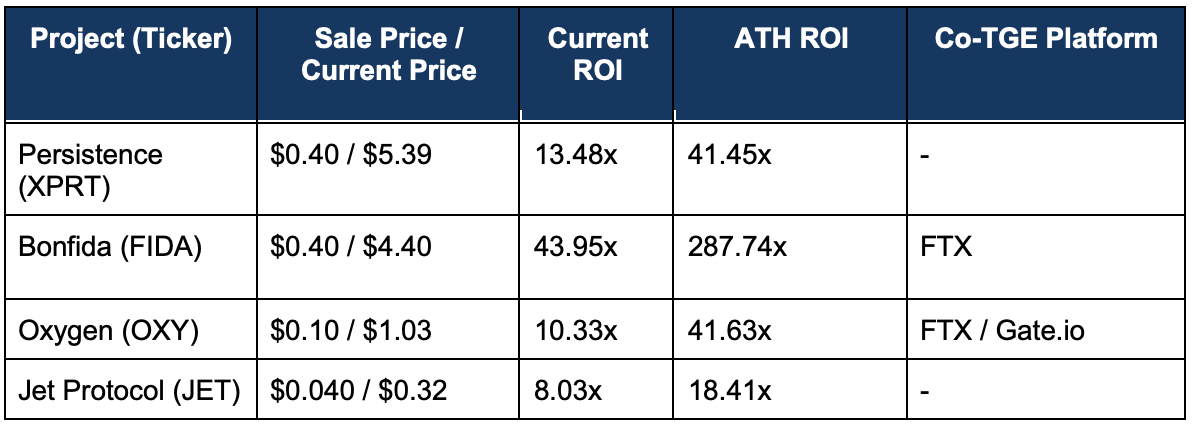

Được biết đến với các IEO (chào bán trên sàn lần đầu) thuộc hàng top, AscendEX tiếp tục thực hiện sứ mệnh mang đến cho người dùng quyền tiếp cận sớm với một số dự án thú vị nhất trên nhiều hệ sinh thái trong không gian, với các phiên đấu giá sơ cấp và danh sách các dự án như Persistence, Bonfida, Oxygen, Jet Protocol, v.v. Như nhấn mạnh bên dưới, bằng cách tiến hành IEO với AscendEX, các dự án này có thể tiếp cận với các điều kiện thanh khoản thuận lợi và từ đó có thể khám phá giá hiệu quả, mở rộng lịch sử thành tích của AscendEX về lựa chọn các dự án hiệu suất cao. Theo hồ sơ, trong tất cả các IEO, AscendEX có trung bình ROI hiện tại là 832% và trung bình ATH ROI là 4714%.

Lưu ý: ROI hiện tại được tính toán vào ngày 17/12/2021 áp dụng hạch toán theo giá thị trường.

Thu nhập AscendEX

Một trong những công cụ mạnh mẽ nhất mà một sàn giao dịch tập trung có thể cung cấp cho các dự án niêm yết là tích hợp trực tiếp vào cơ sở hạ tầng cơ bản (staking, cho vay / vay, v.v.). Điều này nâng cao giá trị mạng lưới và cơ bản của dự án, cuối cùng cải thiện tình hình tổng thể và trạng thái phát triển của dự án. Mùa hè năm 2021 AscendEX đã triển khai một cổng thu nhập toàn diện cho phép người dùng bán lẻ tiếp cận với các cơ hội mang lại lợi nhuận cao trong DeFi, mà không cần phải tự mình tương tác trực tiếp với các giao thức Web 3.0. Với Thu nhập AscendEX, sự phức tạp của DeFi được loại bỏ, cho phép những người dùng đã quen thuộc các giao dịch tập trung có thể thuận lợi kiếm lời từ những đổi mới thú vị nhưng thường là phức tạp trong DeFi. Trong khi các điểm giao dịch DEX liên tục gia tăng suốt năm vừa qua, AscendEX rất hào hứng đã tích hợp liền mạch với cơ sở hạ tầng DEX. Điều này cho phép người dùng AscendEX có một điểm truy cập thống nhất vào hệ sinh thái DeFi và các dự án mới trong đó.

Các cột mốc AscendEX

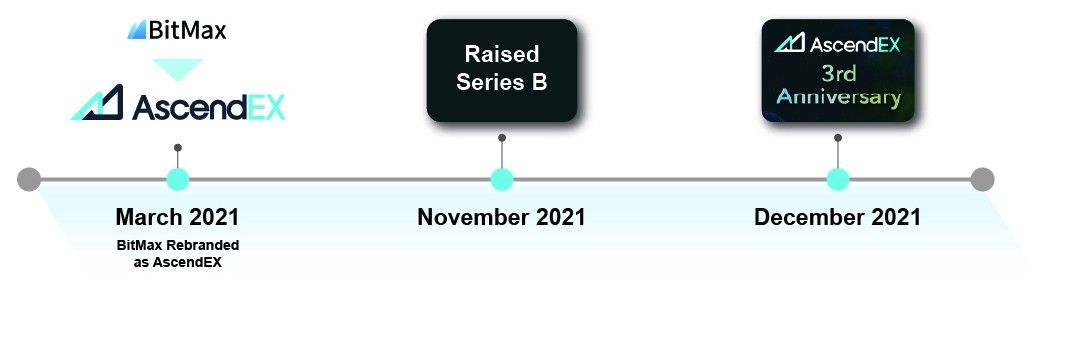

Ngoài các IEO kích thích, niêm yết sơ cấp, và ra mắt sản phẩm, trong năm vừa qua AscendEX đã đạt được một số mốc quan trọng trong khi nền tảng giao dịch tiếp tục mở rộng và phát triển. Vào tháng 3, nền tảng đã tái cấu trúc thương hiệu từ BitMax thành AscendEX, thể hiện khát vọng và mục tiêu xây dựng một nền tảng tài sản kỹ thuật số toàn cầu và dẫn đầu, làm cầu nối giữa CeFi và DeFi, và cũng là cầu nối giữa phương Đông và phương Tây. Đến tháng 11, AscendEX thông báo hoàn thành vòng gọi vốn Series B trị giá $50 triệu đô la, do Polychain Capital và Hack VC dẫn đầu, với sự tham gia của Jump Capital và Alameda Research, và ngay sau đó tổ chức lễ kỷ niệm 3 năm thành lập nền tảng.

Trong quá trình AscendEX tiếp tục phát triển trở thành nhà cung cấp dịch vụ tài chính toàn diện hơn cho hệ sinh thái tài sản kỹ thuật số, điều cốt yếu là hỗ trợ được nhiều sáng kiến nhất có thể. Điều này đang được hiện thực hóa với các hoạt động mà chúng tôi rất mong chờ, bao gồm hỗ trợ Đấu giá Vị trí Polkadot, tích hợp mạng L2, và thêm các IEO!

Về Vi phạm an ninh gần đây trên AscendEX:

Sau vi phạm an ninh ví tiền nóng của AscendEX (xem tại đây), chúng tôi đã nỗ lực không ngừng nghỉ để xử lý công bằng cho khách hàng, giảm thiểu tổn thất và trở lại hoạt động bình thường sớm nhất có thể. Chúng tôi tự hào rằng chúng tôi đã ưu tiên đền bù cho khách hàng 100% bất kỳ tổn thất nào họ phải chịu, và các hoạt động giao dịch, staking, khai thác thanh khoản không bị ngừng lại, và chúng tôi đã mở lại chức năng gửi tiền và rút tiền một cách an toàn. Có những thời điểm thuận lợi và khó khăn trong lĩnh vực mã hóa, và chúng tôi tin rằng bản sắc thực sự của một tổ chức được thể hiện trong thời điểm khó khăn. Chúng tôi rất biết ơn sự hỗ trợ từ các đối tác và khách hàng thân thiết, những người đã tham gia trợ giúp ngay từ những giây phút đầu tiên. Chúng tôi coi sự việc này là một cơ hội để làm gương củng cố các giá trị cơ bản của chúng tôi là tính minh bạch, sự bền bỉ và tính chính trực. Dù thế nào, chúng tôi hướng tới năm 2022 hào hứng với triển vọng củng cố hơn nữa niềm tin người dùng trong giai đoạn phát triển tiếp theo với tư cách là một nền tảng toàn cầu.