À medida que 2021 está chegando ao fim, a AscendEX queria aproveitar a oportunidade para refletir sobre o ano passado de emocionante progresso, adoção e evolução nos mercados de criptomoedas. Como uma plataforma de criptografia centralizada que atua como uma ponte entre CeFi e DeFi, existimos no nexo entre varejo, instituições e protocolos DeFi, nos colocando em posição de ter percepções exclusivas sobre as condições e tendências do mercado. Tendo este ponto de vista único, queríamos apontar e compartilhar nossas percepções sobre uma série de tendências-chave que temos monitorado de perto e destacar alguns dos desenvolvimentos empolgantes da AscendEX no ano passado.

Destaques do Mercado

Ao longo do ano passado, os mercados de criptomoedas “cruzaram o rubicon” e, embora ainda seja um lugar para inovadores e adotantes iniciais, de muitas maneiras invadiu o público em geral, com um entendimento generalizado de que essa classe de ativos emergente está aqui para ficar. “Era inevitável …” — esse parece ser o fio condutor entre os participantes do mercado de criptomoedas, refletindo sobre o que tem sido uma ascensão meteórica da adoção institucional, maior maturidade em torno das redes emergentes da primeira camada (L1) e integrações com aplicativos metaversos.

Adoção Institucional

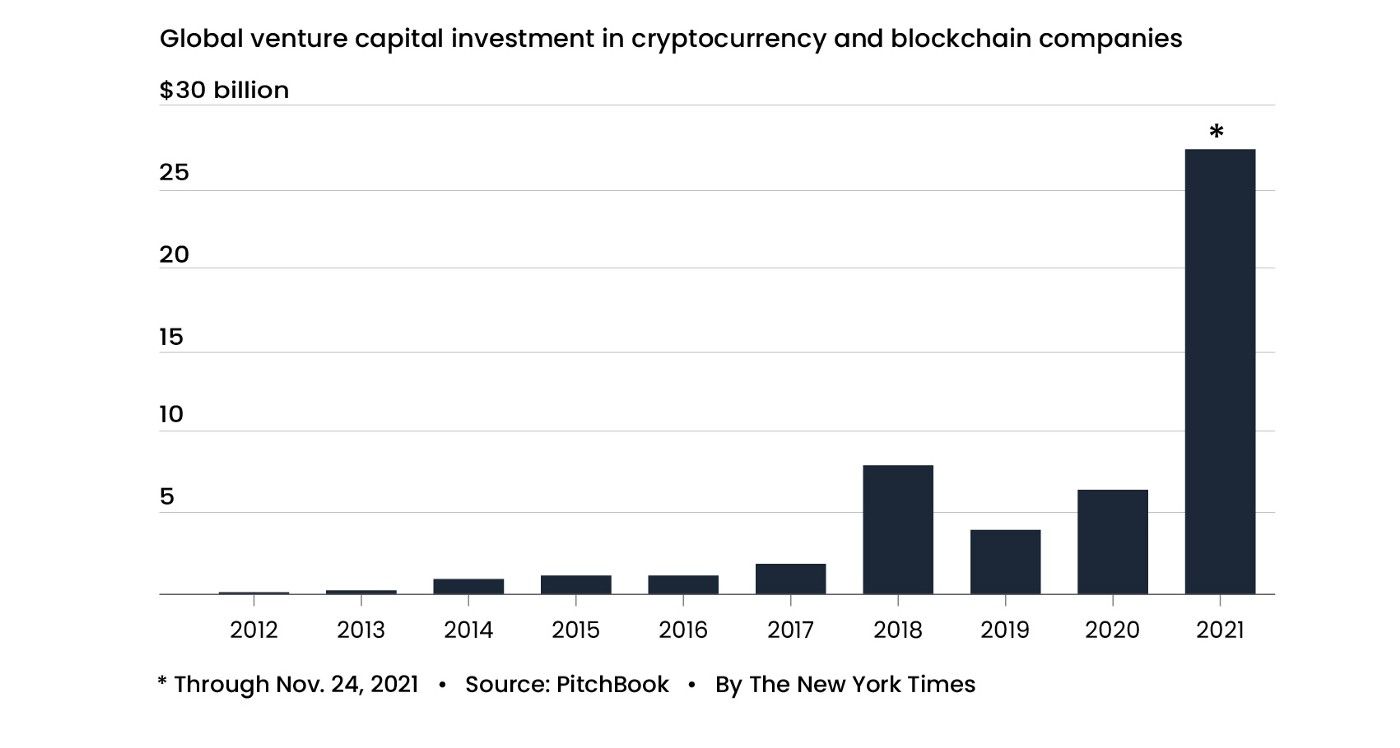

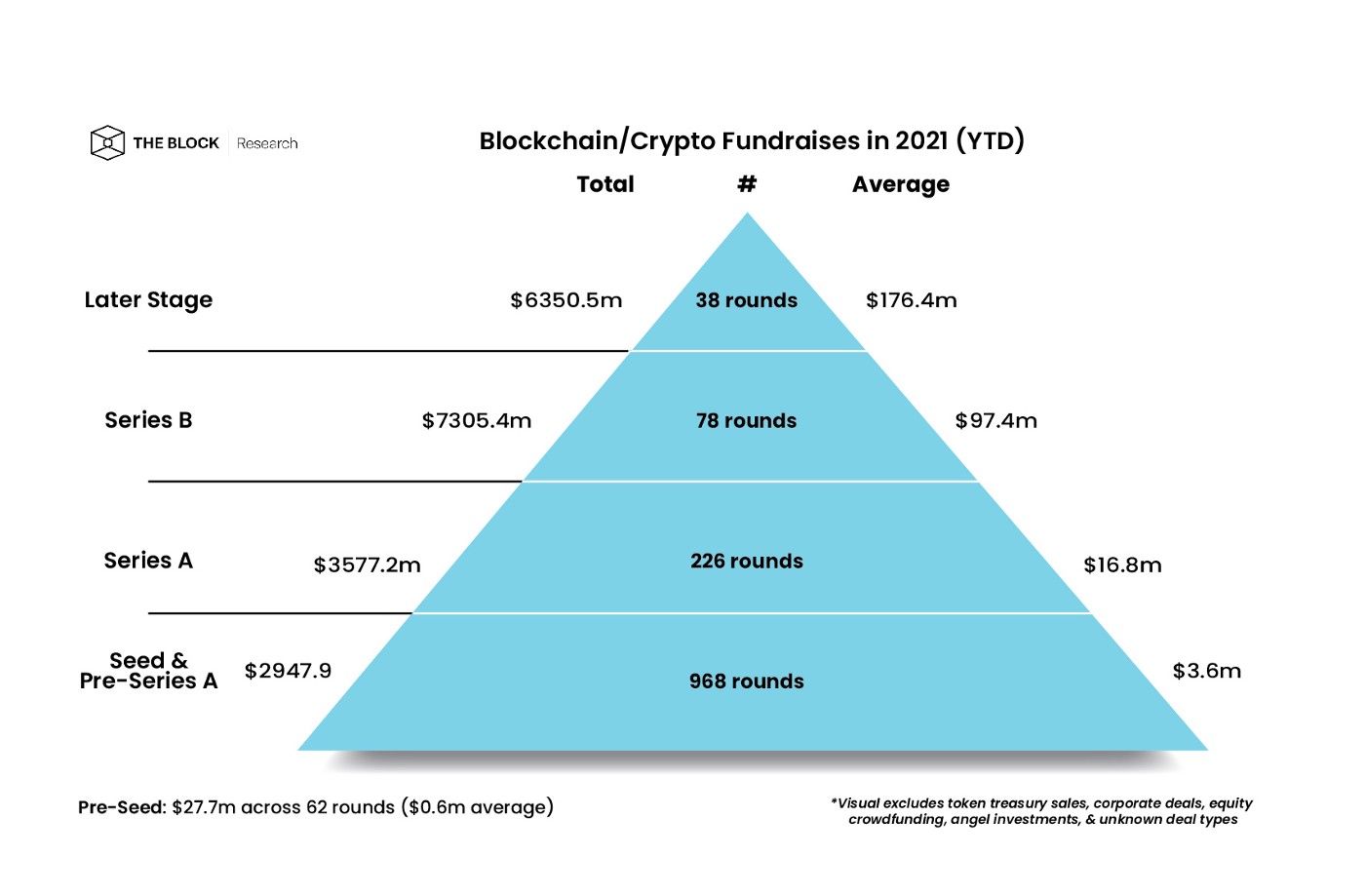

Com esse amplo entendimento veio a onda de adoção institucional. Os participantes tradicionais do mercado de capitais estão comprando ativos criptográficos de primeira linha, que claramente se tornaram parte dos portfólios de investimentos macro e tecnológicos. Da mesma forma, a tendência de veículos públicos de investimento em criptografia, incluindo ETPs e corporações que adicionam bitcoin aos seus balanços, continuou a acelerar. Nos mercados privados, os investidores de Venture Capital levantaram e aplicaram enormes somas de dinheiro, com uma quantidade recorde de dinheiro de VC chegando ao mercado; somente no terceiro trimestre de 2021, os capitalistas de risco investiram cerca de US$ 8,5 bilhões em startups de criptomoedas, a maior soma trimestral de todos os tempos. Muitos VCs agora têm vários bilhões de dólares em criptomoedas em AUM, uma tendência que só se acelerou no quarto trimestre, com o número de unicórnios cripto subindo para mais de 60 este ano, abrangendo bolsas, empresas de infraestrutura, empresas de jogos e muito mais. Embora os VCs tenham seguido o talento do desenvolvedor com seu capital de investimento, o talento fez o mesmo, resultando em um ciclo reflexivo e um amplo influxo de talento que beneficiou o setor.

Entrando em um mundo Multichain

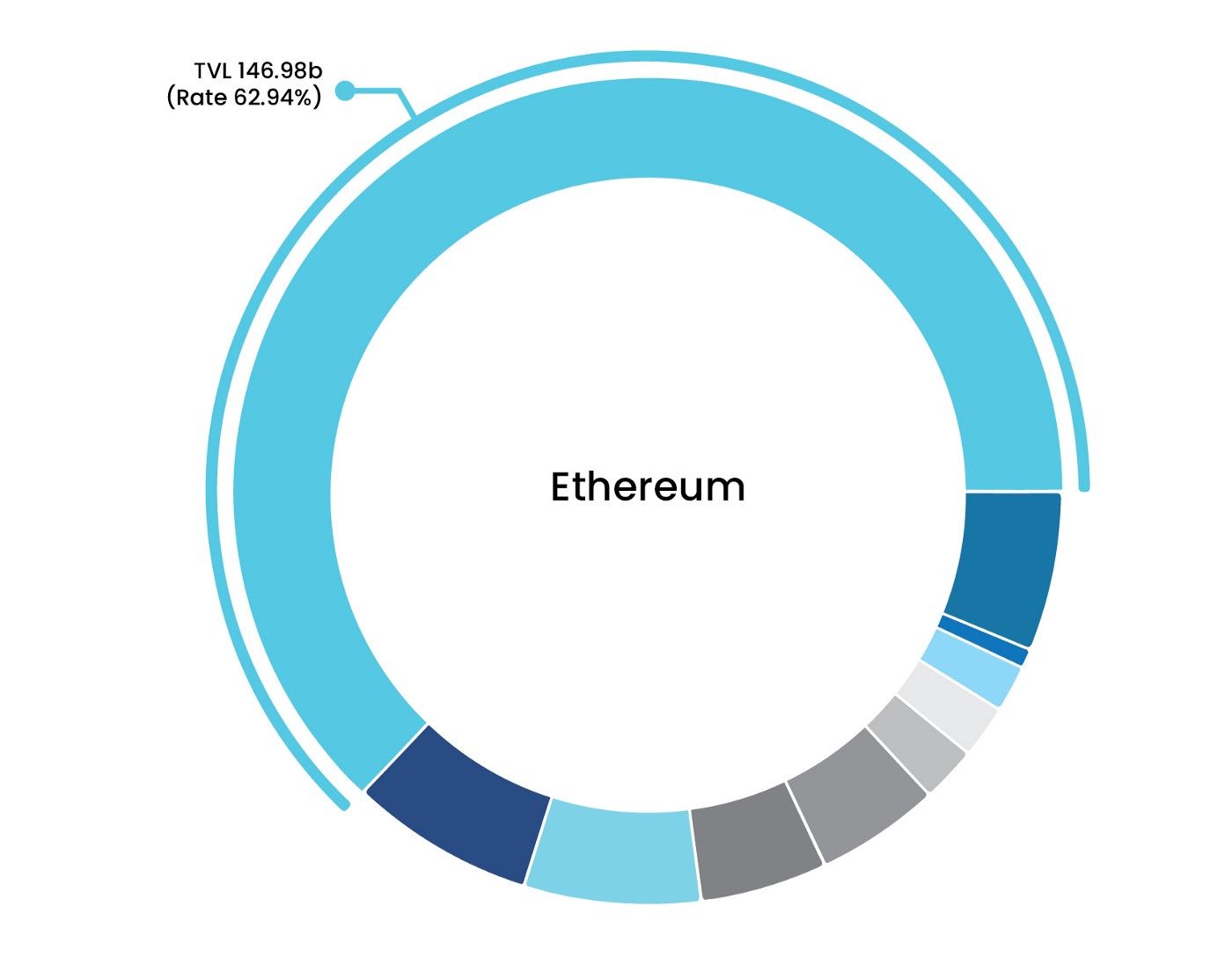

Após o verão do DeFi em 2020, houve uma explosão de inovação e entusiasmo em torno do DeFi, que ocorreu principalmente no Ethereum. Há apenas um ano, o Ethereum representava mais de 97% de todo o Valor Total Bloqueado (TVL) em cripto. Em pouco tempo, os protocolos nascentes amadureceram dramaticamente e ficou claro que o ecossistema criptográfico será habitado por várias blockchains interoperáveis. Hoje, o domínio do Ethereum TVL é de ~65% e, embora ainda seja a maioria, o cenário é muito diferente e cada vez mais fragmentado, com muitos EVM alternativos, bem como blockchains não compatíveis com EVM, aumentando sua participação de mercado agregada. À medida que a escassez de blockspace no Ethereum se manifestava em altas taxas de gás, e os lançamentos de L2 estavam sendo desenvolvidos, o aumento da demanda por blockspace resultou na valorização maciça de L1s alternativos, pois investidores, usuários e desenvolvedores passaram a entender que multichain está aqui para ficar. Apesar disso, ainda faltam soluções de infraestrutura e interoperabilidade, e muito há que avançar nessa frente para evitar a fragmentação desses diversos ecossistemas. Posicionada como uma organização agnóstica de cadeia, a AscendEX continuou a oferecer suporte a muitos L1s e ecossistemas diferentes à medida que esse mundo multichain se desenrola em tempo real.

(Link to graphic — https://defillama.com/chains, labels/keys can be found dynamically on the website)

As Guerras de Liquidez

Embora a interoperabilidade ajude a integrar o mundo multichain em algo que funcione mais perfeitamente, o fato é que vários L1s e dApps ainda estão competindo fundamentalmente pela atenção e ativos de usuários, desenvolvedores e investidores, e enquanto uma maré crescente levanta todos os barcos, nem toda competição é necessariamente de soma positiva. À medida que essas dinâmicas competitivas começaram a se desenrolar, a liquidez permaneceu como a commodity mais popular para os protocolos, com cada um deles oferecendo incentivos maiores e mais exclusivos para atrair ativos. No entanto, dadas as tendências mercenárias dos provedores de liquidez DeFi, o TVL tem sido uma referência muito ruim para avaliar comparativamente um protocolo. Para ilustrar, um dos principais impulsionadores das mudanças no TVL em diferentes L1s pode ser atribuído à dúzia (ou mais) de “fundos de ecossistema” lançados por fundações de desenvolvedores como Polygon, BSC, Avalanche, Harmony, Fantom, entre outras. Inúmeras vezes, isso aconteceu da seguinte maneira: Uma rede L1 ou L2 inicializa o capital e lança um “Fundo de Ecossistema” que é usado para financiar desenvolvedores com concessões para criar aplicativos em sua cadeia e subsidia recompensas para usuários que fornecem liquidez ao protocolo nativo. A maioria dos fundos de ecossistema faz as duas coisas para combater o problema do “ovo e da galinha” – as concessões de fornecimento aos construtores e recompensas aos usuários. Os protocolos que implementaram programas de mineração de liquidez para inicializar a liquidez estão aprendendo que os incentivos financeiros por si só não são suficientes para preencher a lacuna entre especulador e usuário. O êxodo de capital mercenário (saídas no TVL) após a conclusão dos programas de mineração de liquidez levaram a novas inovações na arte de atrair liquidez, incluindo a liquidez de propriedade do protocolo, discutida em mais abaixo (“DeFi 2.0”).

Embora o valor total bloqueado tenha se tornado uma métrica popular para padronizar um uso de um protocolo DeFi em comparação com o ecossistema mais amplo, essa abordagem tem algumas falhas e limitações. O TVL é apenas o valor agregado em dólares da garantia que é depositada em uma determinada rede (Ethereum, BSC, etc.) ou aplicativo (Curve, Aave, etc.). Como os ativos colaterais são dinâmicos de um protocolo para outro, os mercados monetários nativos de DeFi geralmente “contam duas vezes” a liquidez. Veja o exemplo abaixo que foi descrito pela CoinMetrics:

- Um usuário deposita $1.500 de Wrapped Ether (WETH) no Criador para obter um empréstimo na forma de $1.000 de DAI (taxa de garantia de 150%).

- O usuário então deposita esse DAI recém-criado, bem como outros US$ 1.000 em USDC no pool Uniswap V2 USDC-DAI. Em troca, o usuário recebe tokens de Provedor de Liquidez (LP) que representam essa participação de US$ 2.000 da liquidez desse pool.

- O usuário pode então depositar novamente esses tokens LP no Criador para obter outro empréstimo de $ 1.960 de DAI (taxa de garantia de 102%)

Simplificando, a natureza flexível da maioria dos aplicativos DeFi permite que os ativos sejam facilmente re-hipotecados e contados duas vezes como TVL em vários protocolos. Embora usado como referência para comparar protocolos em um ponto específico no tempo, a facilidade de retirada de liquidez alugada e a pura velocidade do TVL em DeFi diante de rendimentos decrescentes provaram que isso certamente não captura toda a imagem em relação a liquidez nos protocolos.

DeFi 2.0

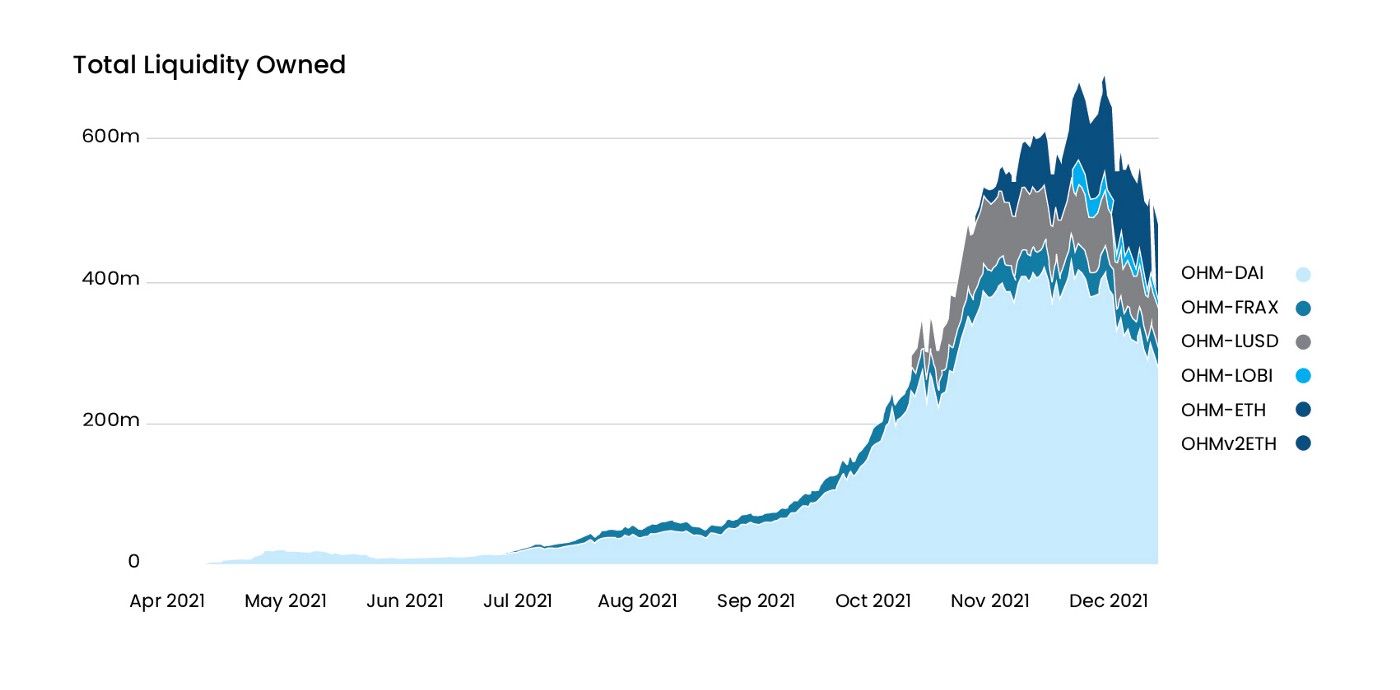

No último trimestre do ano, vimos um crescimento estável do TVL em muitos dos dApps DeFi 1.0 blue chip, como MakerDAO, Curve, AAVE, Compound e muito mais. Embora não esperemos que eles desapareçam tão cedo, estamos antecipando que a próxima onda de crescimento virá de protocolos DeFi mais novos e inovadores que surgiram no ano passado – os chamados “DeFi 2.0”. Liderando esta nova onda de protocolo DeFi estão as inovações na liquidez controlada por protocolo. Pioneiro pelo Protocolo Fei, o Valor Controlado por Protocolo (PCV) permitiu que o protocolo, em vez de provedores de liquidez individuais, possuísse os ativos bloqueados em um protocolo. Em vez de garantir ativos para empréstimos ou alugar ativos para rendimento, o PCV permitiu a venda de ativos para os próprios protocolos. No ano passado, a Olympus DAO emergiu na vanguarda dessa inovação, incentivando os usuários a vincular seus ativos ao protocolo em troca de OHM, uma moeda de reserva com garantia não atrelada. Como Ohm se tornou o protocolo DeFi mais bifurcado até hoje, estamos de olho nesse espaço e, mais importante, estamos empolgados com a perspectiva da Liquidez Vinculada se espalhar para projetos de criptografia novos e existentes, à medida que buscam mitigar as desvantagens de liquidez mercenária.

(Link: https://dune.xyz/queries/153224/303068)

Outros Desenvolvimentos

Além dos principais temas de 2021 acima, houve uma série de desenvolvimentos significativos que a AscendEX tem acompanhado de perto. Embora cada um mereça sua própria análise em profundidade independente, queríamos destacar brevemente várias tendências importantes.

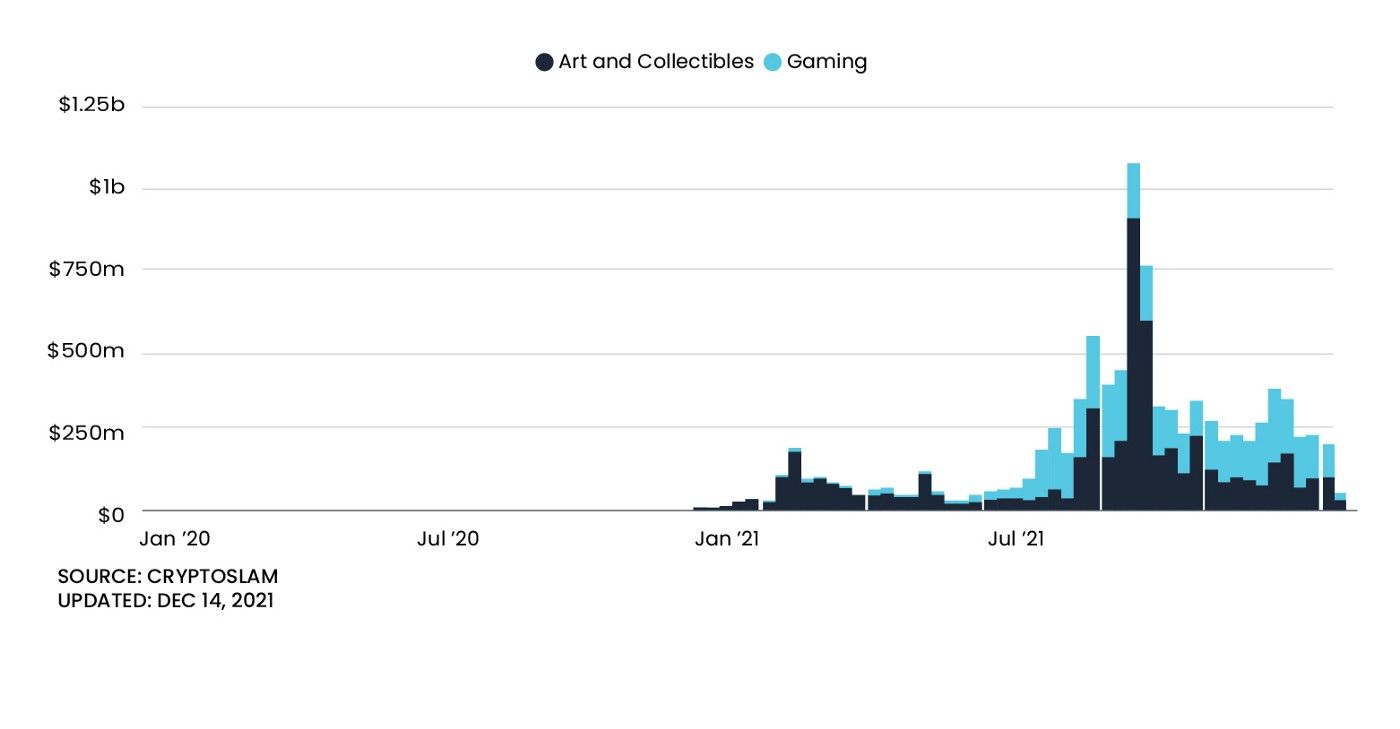

Token Não Fungível — Embora o primeiro padrão de token NFT (ERC-721) tenha sido criado em 2018, no ano passado os NFTs foram amplamente vistos como o principal disruptor em relação à propriedade digital, começando com JPEGs e fotos de perfil, e crescendo rapidamente para incluir uma gama muito maior de usos. Apesar do estado inicial da infraestrutura de NFT atual, eles conseguiram permear a cultura mainstream a tal ponto que está claro que estão aqui para ficar, com o reconhecimento de que serão uma grande parte da criação de valor dentro da economia criptográfica.

play to Earn/Metaverse — os games P2E, como o Axie Infinity, encontraram um lugar extraordinário no mercado de produtos e acumularam milhões de usuários, permitindo que eles ganhassem enquanto jogam. Aproveitando essas oportunidades, surgiram guildas de jogos, como a Yield Guild Games, agregando talentos e compartilhando recompensas. Embora os jogos P2E nativos de criptografia estejam inovando do ponto de vista de incentivo econômico, esse é provavelmente o início de uma tendência empolgante em que empresas de jogos não nativas de criptografia começarão a construir e integrar primitivos de criptografia em seus jogos.

Web 3.0 — Ao longo do ano passado, a criptomoeda passou por um dos maiores rebrandings de todos os tempos, tornando-se apenas um aspecto da narrativa maior da Web 3.0, que representa a próxima iteração na evolução da internet, construída sobre as noções de descentralização, sem permissão, de propriedade de usuários e construtores, orquestrados com tokens.

Principais Atualizações de Protocolo:

Este ano, vimos duas grandes atualizações para Bitcoin e Ethereum, Taproot e The London Hard Fork, que marcam marcos significativos.

A Taproot, a atualização mais recente do Bitcoin, é a mais significativa em quatro anos, o que permite o agrupamento de várias assinaturas e transações em lote, tornando mais fácil e rápido verificar transações na rede do Bitcoin. A atualização também embaralha transações com assinaturas únicas e múltiplas, dificultando a identificação de entradas de transações no blockchain do Bitcoin[1].

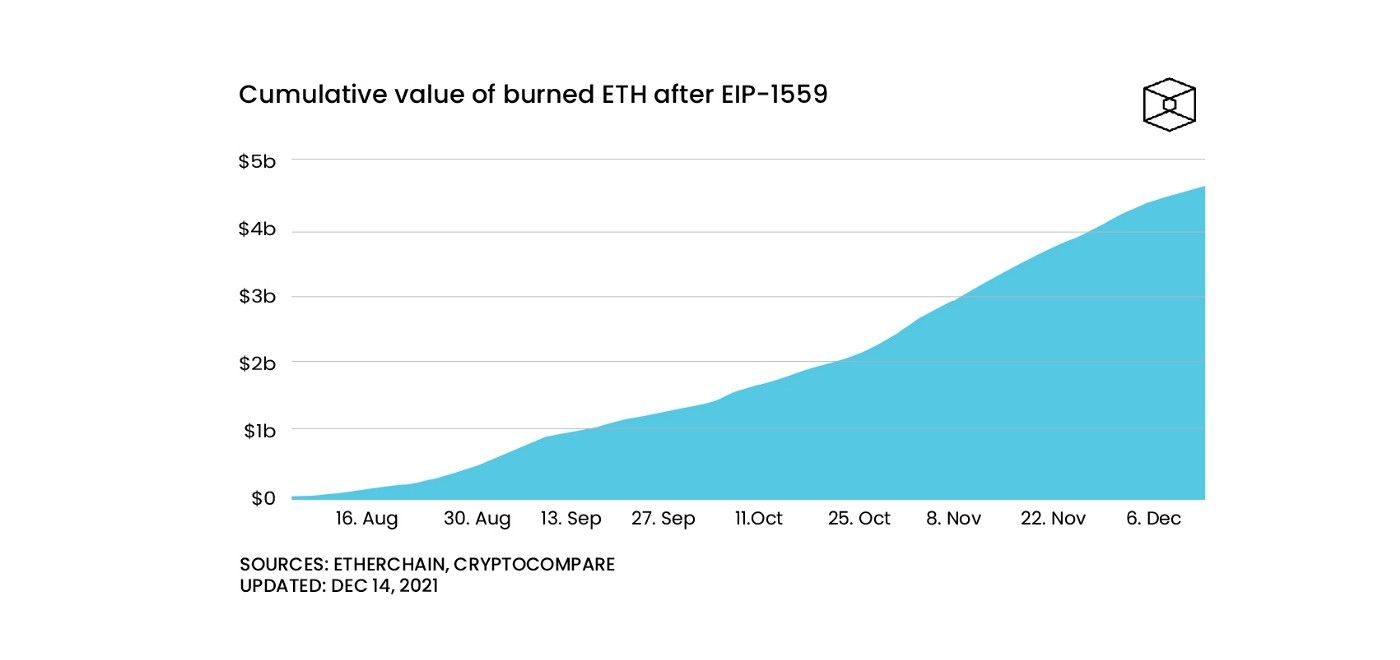

O London Hard Fork foi uma atualização para o blockchain Ethereum que incluiu um conjunto de cinco propostas de melhoria Ethereum (EIPs), incluindo EIP 1559, que tornou as transações mais eficientes usando um sistema híbrido de taxas básicas determinadas por algoritmos e gorjetas opcionais para incentivar mais uniformemente os mineradores em períodos de alto e baixo congestionamento de rede. Além disso, uma parte de cada taxa de transação é queimada, o que introduziu um mecanismo deflacionário na economia do Ethereum.

Apesar do tamanho, valor e descentralização das redes Bitcoin e Ethereum, elas demonstraram ter resiliência, ao mesmo tempo em que mantêm a capacidade de melhorar e atualizar à medida que o ecossistema mais amplo continua inovando em ritmo acelerado.

Soluções de Dimensionamento

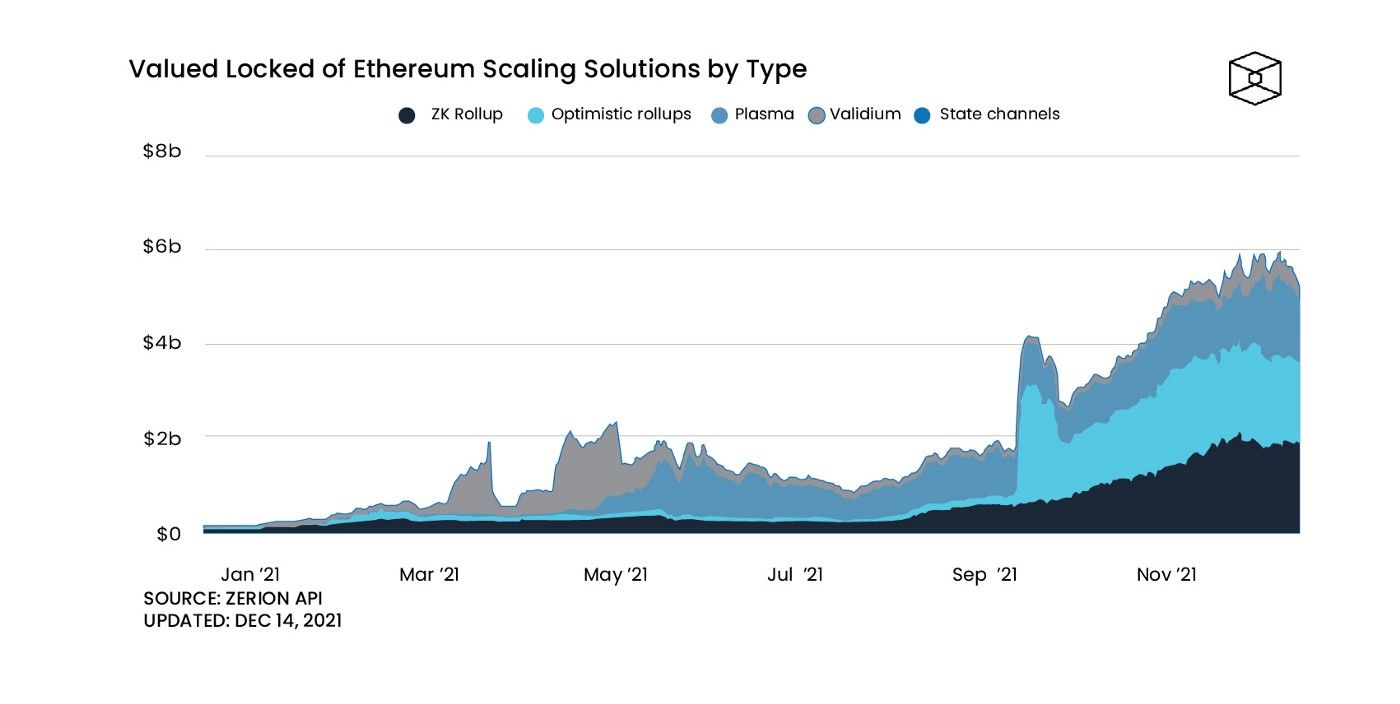

Além das atualizações de protocolo acima, as soluções de dimensionamento para ajudar a mitigar as desvantagens de conduzir todos os aspectos das transações na cadeia tornaram-se um tema-chave de 2021. A Lightning Network, uma das soluções de dimensionamento de Bitcoin preferidas que usa canais de estado para permitir que as transações ocorram fora da cadeia, começou a se tornar exponencial em 2021. Embora a rede principal tenha sido lançada em 2018, 2021 foi o ano de adoção recorde, contagem de canais e capacidade de rede. No Ethereum, várias soluções de dimensionamento foram lançadas, incluindo aquelas que usam rollups otimistas, rollups de conhecimento zero, validium e tecnologias de plasma, e atraíram bilhões de dólares em TVL. Embora o Arbitrum, um L2 baseado em rollup otimista, tenha mantido o primeiro lugar, com mais de US$ 2,5 bilhões em TVL e 41% de participação de mercado, cada vez mais, as soluções de dimensionamento ZK estão entrando em cena. Hoje, das 10 principais soluções de dimensionamento classificadas pela TVL, 4 usam a tecnologia zk, 4 usam rollups otimistas e 2 usam validium. Cada vez mais, esperamos que participantes cada vez mais descentralizados e centralizados no ecossistema de criptografia integrem e comecem a usar essas várias soluções de dimensionamento à medida que continuam a amadurecer. Mesmo com a próxima fusão do Ethereum e a transição para o ETH 2.0 com sharding na cadeia base, esperamos ver a dominância do ETH L1 cair à medida que os L1s alternativos continuam a crescer e as soluções L2 canibalizam o próprio crescimento do Ethereum.

DAOs (Organizações Autônomas Descentralizadas)

Embora ainda existam muitas questões pendentes sobre o papel exato que as DAOs desempenharão, está claro que elas estão aqui para ficar e estão construindo o futuro do trabalho distribuído. A maioria das ferramentas da DAO ainda é primitiva, não integrada e, em muitos casos, fora da cadeia, e nada exemplifica os problemas atuais ainda mais do que a extrema apatia do eleitor em geral. A AscendEX está de olhos abertos para o que ainda está por vir para melhorar a experiência do usuário para interagir e participar de uma DAO, especialmente quando se trata de modelos de negócios inovadores D2D (DAO-para DAO).

Titulares Entrincheirados

Em um curto período de tempo, passamos de instituições e empresas tradicionais que desconsideram a criptografia para muitas delas adotando um paradigma totalmente novo. Incumbentes em tecnologia, finanças, jogos, música e muito mais começaram a fazer esforços estratégicos como parte da mudança para a Web 3.0. Desenvolvimentos, como a mudança de marca do Facebook para Meta, fintech e a crescente integração cripto-trilho das finanças tradicionais, e empresas de jogos reconhecendo a importância do play to earn, indicam que essas empresas começaram suas respectivas apropriações de terras. Cada uma dessas empresas estará lidando com seus próprios conjuntos de dilemas do inovador, à medida que começam a romper alguns de seus próprios modelos de negócios. A questão permanece: quem fará com sucesso a transição para a economia criptográfica e quem perderá para os iniciantes nativos de cripto?

Ano em Revista: Destaques da AscendEX

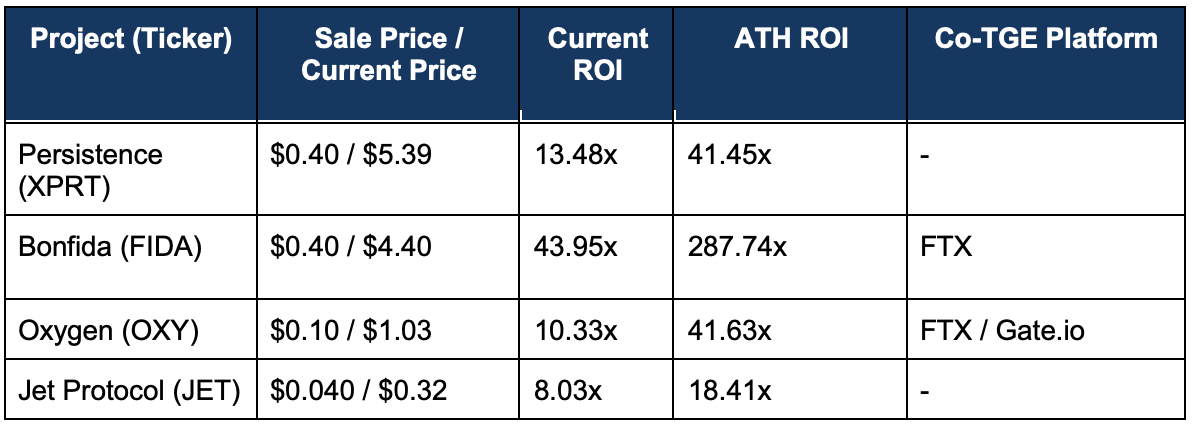

Conhecida por nossos IEOs de alto desempenho, a AscendEX continuou a cumprir sua missão de fornecer aos usuários da plataforma acesso antecipado a alguns dos projetos mais interessantes em muitos ecossistemas no espaço, com os principais leilões e listas de projetos como Persistence, Bonfida, Oxygen, Jet Protocol e muito mais. Conforme destacado abaixo, ao realizar seus IEOs com a AscendEX, esses projetos puderam obter acesso a condições de liquidez favoráveis e, assim, obter uma descoberta de preços eficiente, ampliando o histórico da AscendEX de selecionar projetos de alto desempenho. Historicamente, em todos os IEOs, a AscendEX tem um ROI médio atual de 832% e um ATH ROI médio de 4714%.

Nota: O ROI atual foi calculado em 17/12/2021 usando marcação a mercado.

Ganho AscendEX

Uma das ferramentas mais poderosas que uma bolsa centralizada pode fornecer para os projetos que ela lista são as integrações diretas à infraestrutura subjacente (staking, emprestar/pedir emprestado, etc.). Isso aumenta os fundamentos do projeto e o valor da rede, o que acaba melhorando a saúde geral e o estado de maturidade do projeto. No verão de 2021, a AscendEX lançou um portal de ganhos abrangente para usuários de varejo para obter acesso às oportunidades de alto rendimento em DeFi, tudo sem a necessidade de interagir diretamente com os próprios protocolos da Web 3.0. Com o Ganho AscendEX, a complexidade do DeFi é abstraída, permitindo que os usuários confortáveis com trocas centralizadas se beneficiem perfeitamente das inovações interessantes e muitas vezes complicadas que ocorrem no DeFi. À medida que a ascensão das plataformas de negociação DEX continuou ao longo do ano, a AscendEX está animada por ter construído uma integração perfeita com a infraestrutura DEX. Isso nos permite oferecer aos usuários da AscendEX um ponto de acesso unificado ao ecossistema DeFi mais amplo e aos novos projetos dentro dele.

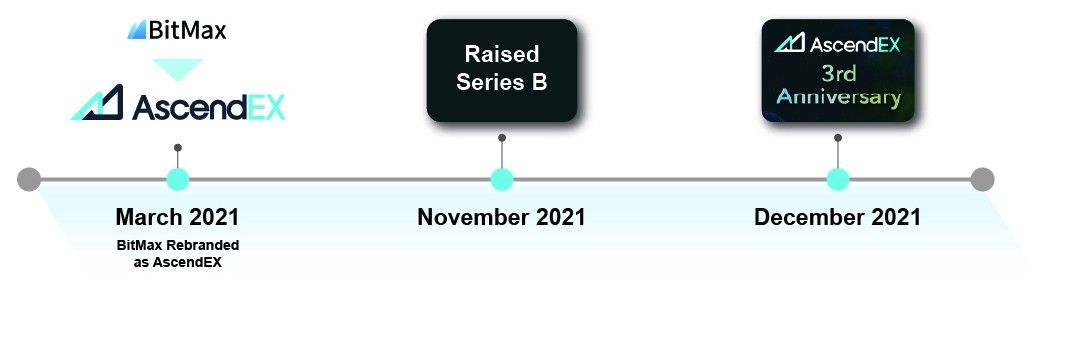

Marcos da AscendEX

Além de IEOs empolgantes, listagens primárias e lançamentos de produtos, no ano passado, a AscendEX atingiu vários marcos críticos à medida que a bolsa continua a crescer e amadurecer como plataforma. Em março, a plataforma foi renomeada de NitMax para AscendEX, significando as ambições aspiracionais da empresa e o objetivo de construir uma plataforma líder global de ativos digitais, unindo CeFi e DeFi, bem como geografias orientais e ocidentais. Até novembro, a AscendEX anunciou o fechamento de sua arrecadação de fundos da Série B de US$ 50 milhões, liderada pela Polychain Capital e Hack VC, com participação adicional da Jump Capital e da Alameda Research, e logo depois comemorou o 3º aniversário da plataforma.

À medida que a AscendEX continua a se tornar um provedor de serviços financeiros mais abrangente para o ecossistema de ativos digitais, é crucial apoiar o maior número possível de iniciativas. Isso está tomando forma com atividades com as quais estamos realmente empolgados, incluindo suporte ao Leilão de Slots Polkadot, integrações de rede da segunda camada e mais IEOs!

Nota sobre a recente violação de segurança da AscendEX:

Na sequência da violação de segurança da carteira quente da AscendEX (veja aqui), temos trabalhado incansavelmente para fazer o certo por nossos clientes, mitigar perdas e retornar aos negócios o mais rápido possível. Estamos orgulhosos do fato de que nossa prioridade era reembolsar os clientes 100% por qualquer uma de suas perdas, que as negociações, staking, agricultura de rendimento nunca caíram e que fomos capazes de reabrir depósitos e retiradas com segurança. Há bons e maus momentos na criptografia, e acreditamos que a verdadeira face de uma organização é mostrada quando os tempos são difíceis. Somos gratos pela grande quantidade de apoio que vimos de nossos parceiros e clientes próximos que ajudaram imediatamente no primeiro momento. Vemos o incidente como uma oportunidade de liderar pelo exemplo para apoiar nossos valores fundamentais de transparência, resiliência e integridade. No entanto, estamos entrando em 2022 empolgados com a perspectiva de aumentar ainda mais a confiança do usuário à medida que continuamos nossa próxima fase de crescimento como plataforma global.