L’année 2021 prend fin, et AscendEX voulait saisir cette occasion pour se pencher sur les progrès, l’adoption et l’évolution enthousiasmantes du marché des crypto-monnaies cette année. Plateforme de crypto-monnaie centralisée agissant comme un pont entre la CeFi et la DeFi, nous sommes présents à la jonction entre le commerce de détail, les institutions et les protocoles DeFi, ce qui nous met en position de recueillir des aperçus uniques sur la situation et les tendances du marché. Depuis cette perspective unique, nous voulions partager nos aperçus sur un certain nombre de tendances clés que nous avons surveillées de près, et souligner certains des développements les plus enthousiasmants qu’a connu AscendEX pendant l’année écoulé.

Temps forts du marché

Cette année, le marché de la crypto-monnaie a franchi le Rubicon, et même s’il reste un endroit plutôt réservé aux novateurs et aux pionniers, il a sous de nombreux aspects fait sa place dans le secteur traditionnel, et l’idée s’est largement généralisée que cette classe d’actifs émergente était là pour durer. « C’était inévitable... » — C’est semble-t-il une remarque commune des participants au marché des crypto-monnaies quand ils repensent à ce qui s’est avéré être une pluie de météores en termes d’adoption par les institutions, de plus grande évolution autour des réseaux émergents de couche 1 (L1), et d’intégrations avec des applications métavers.

Adoption par les institutions

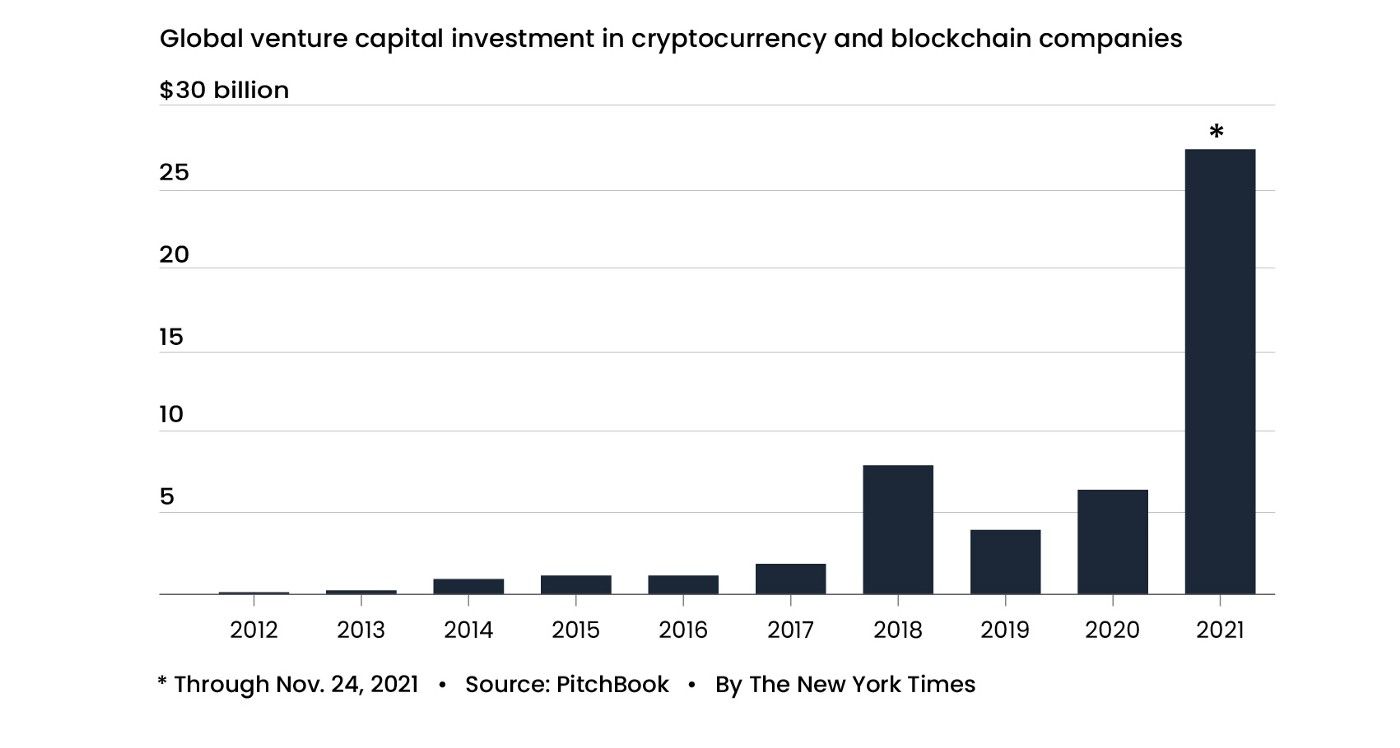

Dans le sillon de cette compréhension généralisée, une vague d’adoption s’est levée de la part des institutions. Les participants aux marchés des capitaux traditionnels ont acheté des crypto-actifs de premier ordre, qui sont clairement devenus partie intégrante des portefeuilles d’investissement macroéconomique et technologique. Pareillement, la tendance des instruments publics d’investissement en crypto-monnaie, notamment les ETP et les sociétés qui ajoutent le bitcoin à leurs bilans a poursuivi son accélération. Sur les marchés privés, les investisseurs en capital-risque ont levé et déployé des fonds colossaux, avec un montant record d’investissement en CR dans l’espace ; au cours du troisième trimestre 2021 seulement, il a été estimé que les investisseurs en CR ont investi 8,5 milliards de dollars dans des startups du secteur de la crypto-monnaie, le montant le plus important jamais enregistré sur un seul trimestre. De nombreux investisseurs en CR possèdent à présent plusieurs milliards de dollars de crypto-monnaie en AUM, une tendance qui s’est accélérée seulement au quatrième trimestre, avec le nombre de licornes en crypto-monnaie s’élevant à plus de 60 cette année, que ce soit des échanges, des entreprises spécialisées en infrastructures, des entreprises de jeux vidéo, et plus encore. Tandis que les investisseurs en CR ont suivi le talent des développeurs avec leur capital d’investissement, le talent a fait de même, ce qui a entraîné une boucle de réflexion et un large apport de talents qui a été bénéfique au secteur.

Entrée dans un monde multichaîne

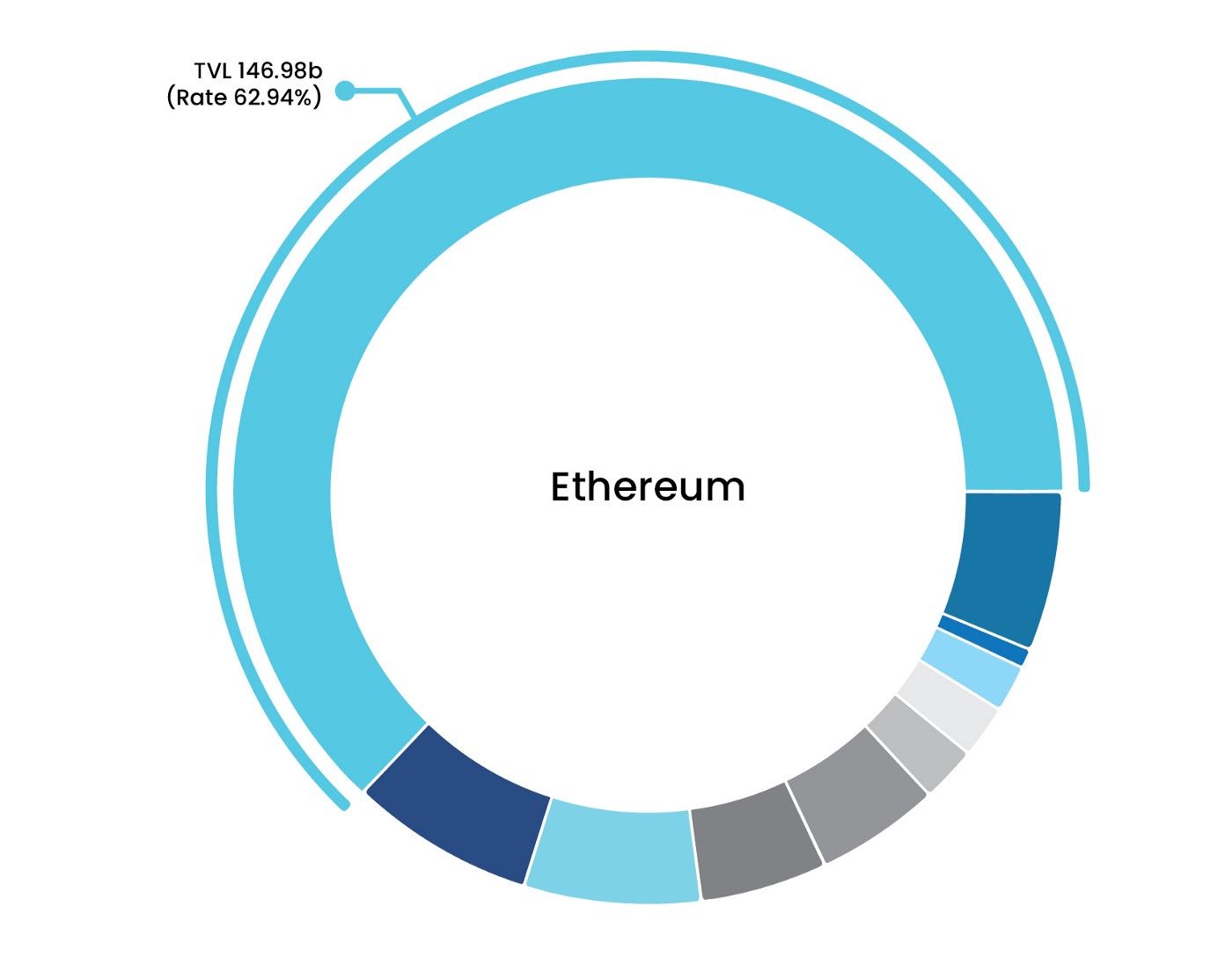

Après l’été de la DeFi en 2020, on a assisté à une explosion d’innovation et à beaucoup d’enthousiasme autour de la DeFi, principalement sur Ethereum à l’origine. Il y a un an, Ethereum représentait jusqu’à 97 % de la totalité de la Valeur totale immobilisée (Total Value Locked – TVL) en crypto-monnaie. En bref, les protocoles naissants avaient considérablement évolué, et il était devenu évident que l’écosystème crypto serait peuplé d’une multitude de blockchains interopérables. Aujourd’hui, la prédominance TVL de Ethereum se place à environ 65 %, et même si ce protocole est encore majoritaire, le paysage est à présent très différent et de plus en plus fragmenté, avec de nombreuses alternatives EVM, ainsi que des blockchains compatibles non-EVM, ce qui augmente sa part de marché cumulée. Tandis que la pénurie de blockspace sur Ethereum se manifestait par des pourboires élevés et que des rollups L2 étaient en cours de développement, l’augmentation de la demande de blockspace a entraîné l’appréciation massive d’alternatives L1, car les investisseurs, les utilisateurs et les développeurs avaient compris que la multichaîne était là pour durer. Malgré cela, il existe toujours un manque de solutions d’infrastructure et d’interopérabilité, et des progrès sont à réaliser sur ce front pour empêcher la fragmentation de ces divers écosystèmes. Positionnée comme entreprise agnostique de chaîne, AscendEX a continué à soutenir de nombreux L1 et écosystèmes tandis que cet univers multichaîne se joue en temps réel.

(Link to graphic — https://defillama.com/chains, labels/keys can be found dynamically on the website)

Les guerres des liquidités

L’interopérabilité va contribuer à intégrer l’univers multi-chaîne dans un système qui fonctionnera avec plus de fluidité, mais il n’en reste pas moins que de nombreux L1 et dApps sont fondamentalement toujours en concurrence pour capter l’attention et les actifs des utilisateurs, des développeurs et des investisseurs, et même si on dit qu’une vague qui se soulève emporte tous les bateaux, ce n’est pas toujours positif pour tous les concurrents en définitive. Comme ces dynamiques de concurrence ont commencé à entrer en jeu, les liquidités sont restées les produits les plus prisés par les protocoles, chacun d’entre eux mettant en avant des mesures d’incitation plus importantes et plus uniques pour attirer les actifs. Cependant, étant donné les tendances mercenaires des fournisseurs de liquidité de la DeFi, la TVL s’est révélée être un très mauvais élément de référence pour évaluer un protocole par rapport aux autres. Pour illustrer cela, un des facteurs principaux des changements survenus dans TVL dans les différentes L1 peut être attribué à la douzaine (ou plus) de « fonds d’écosystèmes » lancés par des fondations de développeurs telles que Polygon, BSC, Avalanche, Harmony, Fantom, parmi d’autres. Cela s’est produit à maintes reprises de la façon suivante : Un réseau L1 ou L2 amorce du capital et lance un « Fonds d’écosystème », utilisé pour financer les développeurs avec des subventions pour construire des applications sur leur chaîne et subventionne des récompenses pour les utilisateurs qui fournissent des liquidités au protocole natif. La plupart des fonds de l’écosystème utilisent les deux méthodes pour faire face au problème de « la poule et de l’œuf » - les subventions aux constructeurs et les récompenses aux utilisateurs. Les protocoles qui ont mis en œuvre des programmes d’extraction de liquidités pour les liquidités d’amorce sont en train de comprendre que les seules mesures d’incitation financières ne sont pas suffisantes pour combler le fossé entre le spéculateur et l’utilisateur. L’exode du capital mercenaire (flux sortants en TVL) qui a suivi la fin des programmes d’extraction de liquidités a donné lieu à de nouvelles innovations dans l’art d’attirer les liquidités, notamment les liquidités détenues par le protocole, que nous aborderons plus en détail ci-dessous (« DeFi 2.0 »).

Tandis que la valeur totale immobilisée est devenue une unité de mesure populaire pour la normalisation d’un usage de protocole DeFi par rapport à l’écosystème plus large, cette approche comporte certaines failles et limites. TVL est simplement la valeur cumulée en dollars de la garantie qui est déposée dans un réseau (Ethereum, BSC, etc.) ou une application (Curve, Aave, etc.). Étant donné que les actifs en garantie sont dynamiques d’un protocole à un autre, les marchés monétaires natifs en DeFi comptabilisent souvent des liquidités « en double ». Prenons l’exemple ci-dessous, qui a été mentionné par CoinMetrics :

● Un utilisateur fait un dépôt de Wrapped Ether (WETH) d’une valeur de 1 500 $ dans le Maker pour obtenir un prêt sous forme de DAI d’une valeur de 1 000 $ (150 % ratio du nantissement).

● L’utilisateur dépose ensuite ces tout nouveaux DAI, ainsi qu’un autre USDC d’une valeur de 1 000 $, dans le pool Uniswap V2 USDC-DAI. En retour, l’utilisateur obtient des jetons de fournisseur de liquidités (FL), qui représentent 2 000 $ de participation dans ce pool de liquidités.

● L’utilisateur peut ensuite déposer à nouveau ces jetons FL dans le Maker pour obtenir un prêt de 1 960 $ de DAI (102 % ratio du nantissement)

Pour dire les choses simplement, la nature flexible de la plupart des applications en DeFi permet de ré-hypothéquer facilement les actifs et de les comptabiliser deux fois comme TVL dans plusieurs protocoles. Bien que la TVL soit utilisée comme élément de référence pour comparer des protocoles à un moment donné, la facilité de retrait des liquidités louées et la rapidité manifeste de la TVL en DeFi face aux baisses de rendements a démontré que cela ne présente certainement pas une image d’ensemble de ce que sont les liquidités sur les protocoles.

DeFi 2.0

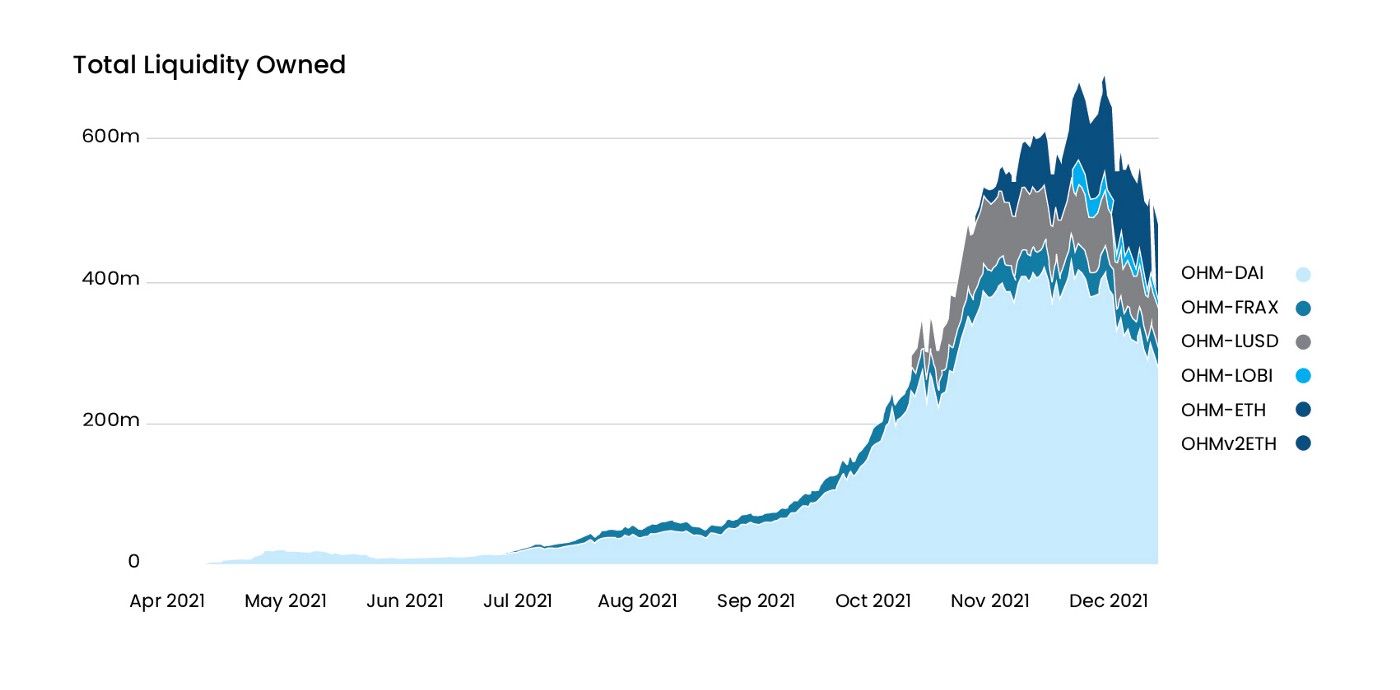

Sur le dernier trimestre de l’année, nous avons vu une croissance nulle de la TVL sur de nombreuses dApps DeFi 1.0 de premier ordre, telles que MakerDAO, Curve, AAVE, Compound, et d’autres. Même si nous ne nous attendons pas à ce qu’elles disparaissent de si tôt, nous prévoyons que la prochaine vague de croissance viendra de protocoles DeFi plus récents, plus innovants, qui ont émergé depuis un an— ceux qu’on appelle les « DeFi 2.0. » En tête de cette nouvelle vague de protocole DeFi, on trouve des innovations dans les liquidités contrôlées par le protocole. Développée par Fei Protocol, la Valeur contrôlée par le protocole (Protocol Controlled Value – PCV) a permis au protocole, plutôt qu’aux fournisseurs de liquidités individuels, de détenir les actifs immobilisés à l’intérieur d’un protocole. Au lieu d’un nantissement d’actifs pour des prêts ou de la location d’actifs pour le rendement, la PCV a permis de vendre les actifs aux protocoles eux-mêmes. L’année dernière, Olympus DAO est apparue à l’avant-garde de cette innovation, incitant les utilisateurs à lier leurs actifs au protocole en échange d’OHM, une monnaie de réserve non assortie de sûretés. Étant donné que OHM est devenue sans conteste le protocole DeFi le plus fourchu à ce jour, nous gardons un œil attentif sur cet espace, et nous sommes surtout enthousiastes à la perspective de voir des liquidités liées s’étendre à des projets en crypto-monnaie nouveaux et existants, car elles visent à atténuer les inconvénients des liquidités mercenaires.

(Link: https://dune.xyz/queries/153224/303068)

Autres développements

En plus des principaux titres ci-dessus pour l’année 2021, il s’est produit un certain nombre de développements significatifs que nous avons observé de très près chez AscendEX. Chacun d’entre eux mériterait un examen indépendant en profondeur, mais nous voulions brièvement souligner un certain nombre de tendances majeures.

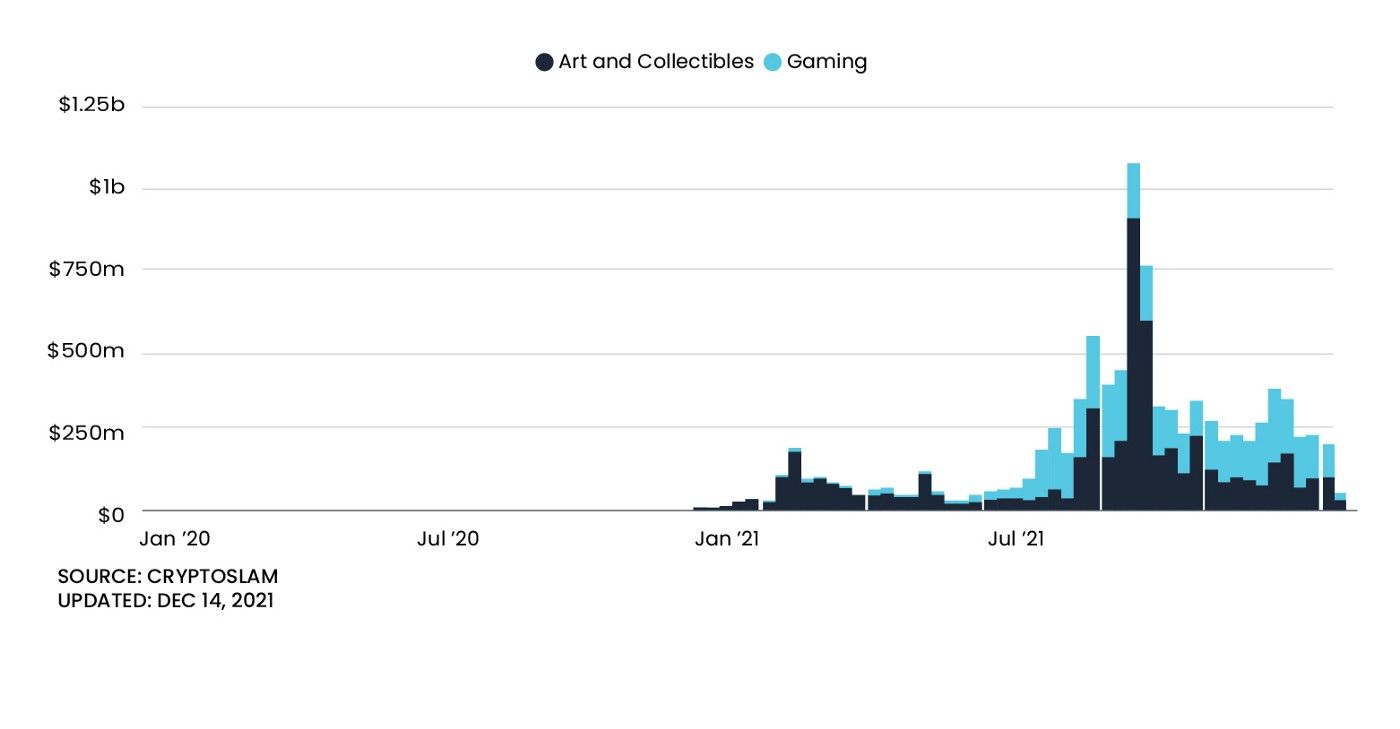

Tokens non fongibles — Tandis que le premier standard de token NFT, ERC-721, a été créé en 2018, au cours de l’année écoulée les NFT ont été largement considérés comme les perturbateurs principaux pour ce qui est de la propriété numérique, en commençant par les photos JPEG et les photos de profils pour s’étendre rapidement et inclure un éventail d’applications bien plus large. En dépit de l’état embryonnaire de l’infrastructure NFT actuelle, ils sont parvenus à s’infiltrer dans le secteur traditionnel à un degré tel qu’il est clair qu’ils sont là pour y rester, en sachant qu’ils constitueront une large part de la création de valeur au sein de l’économie de la crypto-monnaie.

play to Earn/Metaverse — Les jeux P2E comme Axie Infinity ont trouvé une association produit-marché extraordinaire et ont rassemblé des millions d’utilisateurs en leur permettant de gagner de l’argent en jouant. Tirant parti de ces opportunités, les guildes des jeux vidéo telles que Yield Guild Games ont fait leur apparition, en cumulant des talents et en partageant des récompenses. Tandis que les jeux P2E à crypto-monnaie native ont innové du point de vue des mesures d’incitation économiques, cela représente probablement le début d’une tendance dans laquelle les entreprises de jeux vidéo sans crypto-monnaie native vont commencer à se construire et à intégrer des crypto-monnaies primitives dans leurs jeux.

Web 3.0 — L’année dernière, le secteur de la crypto-monnaie a sans conteste fait l’objet de l’un des plus grands rebrandings de tous les temps, en devenant seulement un aspect de la plus large narration Web 3.0, qui représente la prochaine itération dans l’évolution d’internet, bâtie sur les notions de décentralisation, d’accès libre (permissionless), détenue par les utilisateurs et les constructeurs et orchestrée avec des tokens.

Principales mises à niveau de protocoles :

Cette année, nous avons connu deux mises à niveau majeures pour Bitcoin et Ethereum, Taproot et The London Hard Fork, qui constituent des événements marquants pour chacun de ces protocoles.

Taproot, la dernière mise à niveau de Bitcoin, est la plus importante mise à niveau en quatre ans et permet le groupage de plusieurs signatures et transactions, facilitant et accélérant la vérification des transactions sur le réseau Bitcoin. La mise à niveau brouille également les transactions avec des signatures uniques et multiples ensemble, ce qui rend plus difficile l’identification de la saisie de transactions sur la blockchain Bitcoin.

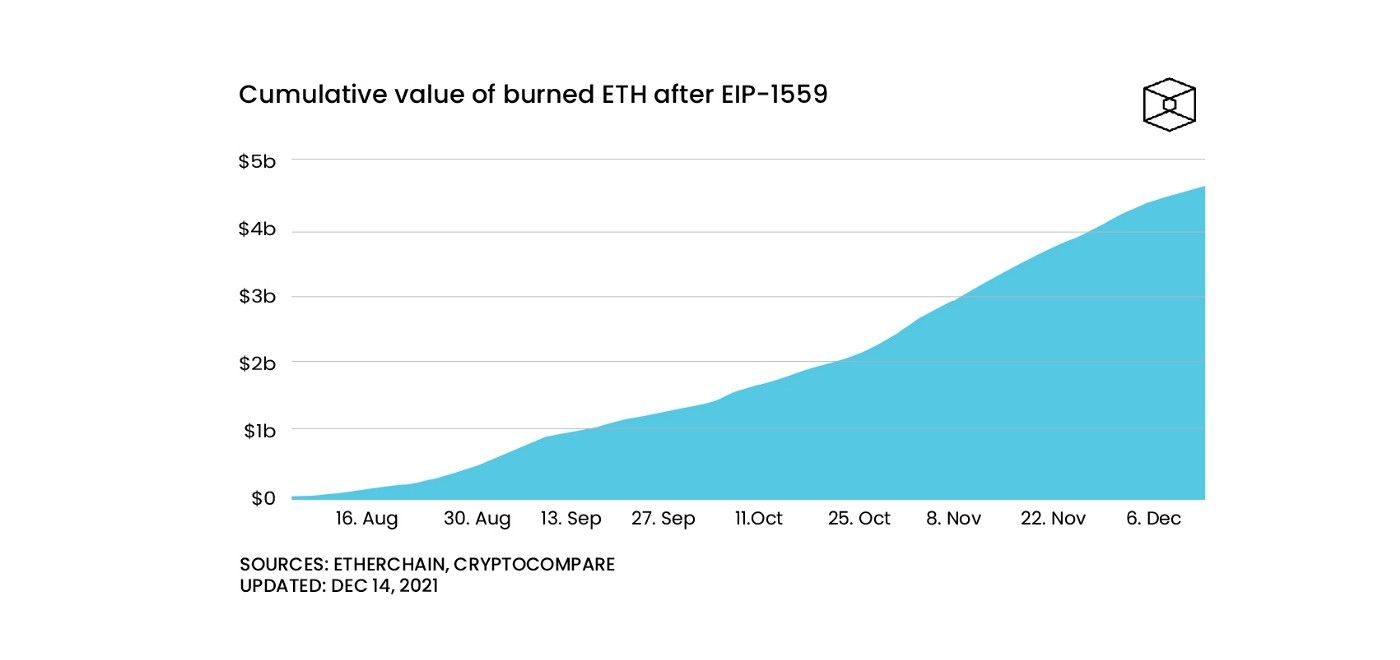

Le London Hard Fork est une mise à niveau de la blockchain Ethereum qui inclut un ensemble de cinq Propositions d’amélioration d’Ethereum (Ethereum improvement proposals - EIP), dont EIP 1559, qui a rendu les transactions plus rentables en utilisant un système hybride de frais de base établis de manière algorithmique et des conseils optionnels pour fournir des incitations aux mineurs de manière plus uniforme pendant les périodes de congestion élevée et faible du réseau. Par ailleurs, une partie de chaque commission de transaction est détruite (burned), ce qui a introduit un mécanisme déflationniste dans l’économie d’Éthereum.

Malgré la taille, la valeur et le décentralisation d’ampleur des deux réseaux Bitcoin et Ethereum, ils ont donné la preuve de leur résilience, tout en maintenant leur capacité à s’améliorer et à se mettre à niveau, tandis que l’écosystème tout entier continue à innover à une belle allure.

Solutions de mise à l’échelle

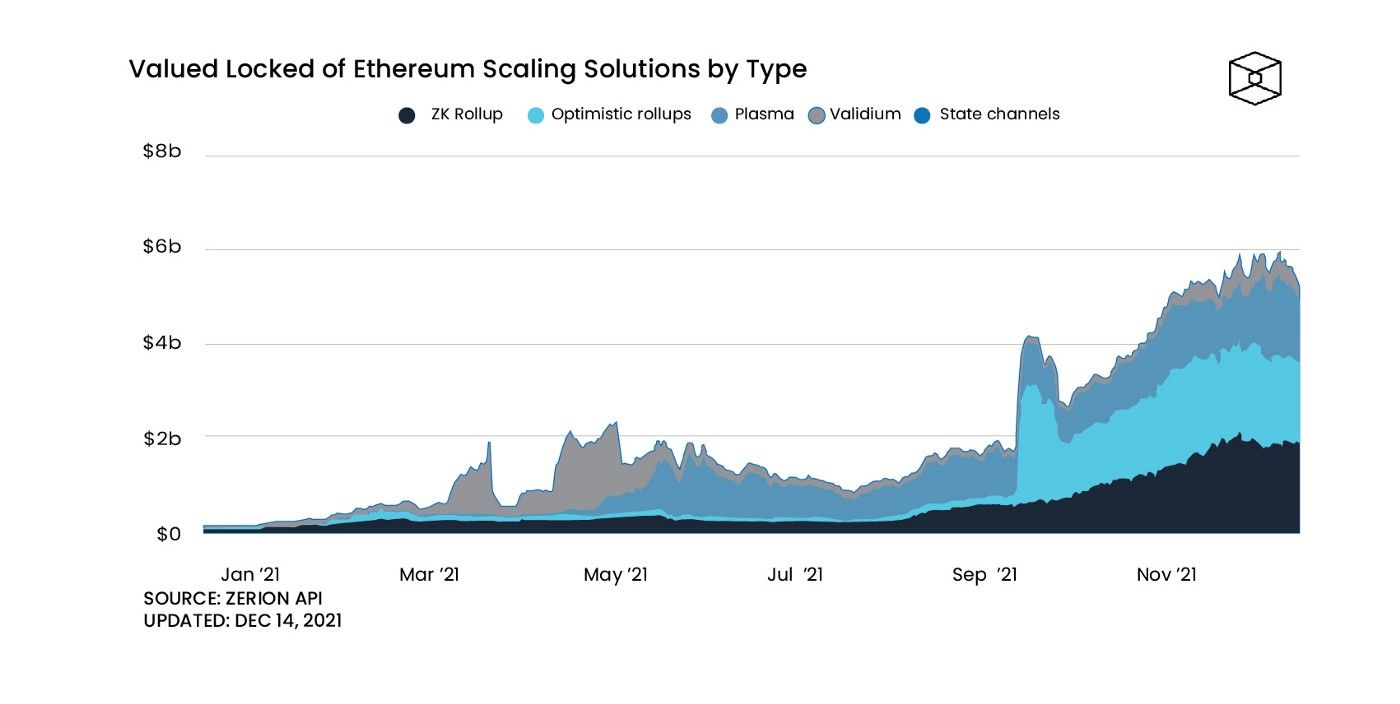

En plus des mises à niveau de protocoles mentionnées ci-dessus, les solutions de mise à l’échelle visant à atténuer les inconvénients liés à l’organisation de tous les aspects des transactions en chaîne (on chain) sont devenues un thème central de l’année 2021. La Lightning Network, une des solutions de mises à l’échelle préférée de Bitcoin qui utilise des canaux d’état pour permettre aux transactions d’avoir lieu hors chaîne (off chain), a connu un succès exponentiel en 2021. Si mainnet a été lancé en 2018, l’année 2021 a été l’année de l’adoption du dossier, du nombre de canaux et de la capacité du réseau. Sur Ethereum, un certain nombre de solutions de mise à l’échelle ont été mises en œuvre, notamment celles utilisant les rollups optimistes, les rollups ZK, Validium et les technologies plasma, et ont attiré des milliards de dollars en TVL. Tandis que Arbitrum, un L2 basé sur un rollup optimiste, est resté en tête du classement avec plus de 2,5 milliards de dollars en TVL et 41 % de part de marché, progressivement, les solutions de mise à l’échelle ZK arrivent sur le devant de la scène. Aujourd’hui, parmi les 10 premières solutions de mise à l’échelle classées par TVL, 4 utilisent la technologie ZK, 4 utilisent les rollups optimistes, et 2 utilisent Validium. Progressivement, nous nous attendons à ce qu’un nombre de plus en plus important de participants décentralisés et centralisés arrivent dans l’écosystème crypto et commencent à utiliser ces diverses solutions de mise à l’échelle à mesure de leur évolution. Même avec la prochaine fusion de Ethereum et sa transition vers ETH 2.0 avec une fragmentation au niveau de la chaîne de base, nous nous attendons à voir disparaître la prédominance de ETH L1 tandis que les L1 alternatives continuent à se développer et que les solutions L2 cannibalisent la propre croissance de Ethereum.

Les DAO (Organisations Autonomes Décentralisées)

Tandis qu’il reste encore beaucoup de questions en suspens sur le rôle exact que vont jouer les DAO, il est clair qu’elles sont là pour durer et qu’elles construisent l’avenir de la force de travail distribuée. La plupart des outils de DAO sont encore primitifs, non intégrés et souvent hors chaîne, et rien n’illustre mieux les enjeux actuels que l’apathie extrême des électeurs constatée à tous les niveaux. Chez AscendEX, nous gardons les yeux bien ouverts pour voir ce qu’il reste à venir pour améliorer l’expérience utilisateur dans son interaction et sa participation dans une DAO, en particulièrement pour ce qui est des modèles d’affaires innovants D2D (DAO-to DAO).

Des titulaires enracinés

Sur une courte période, nous sommes passés d’institutions et entreprises traditionnelles faisant abstraction de la crypto-monnaie à de nombreuses d’entre elles adoptant un paradigme complètement nouveau. Les titulaires dans la technologie, la finance, le gaming, la musique et autres ont commencé à faire des efforts stratégiques dans le cadre du passage à Web 3.0. Des développements tels que le rebranding de Facebook en Meta, fintech, et l’intégration progressive de crypto-rail dans la finance traditionnelle, et les entreprises de jeux vidéo qui reconnaissent l’importance du Play-to-Earn, tout indique que ces entreprises ont commencé à s’approprier le territoire. Chacune de ces entreprises va faire face à son lot personnel de dilemmes novateurs, car ceux-ci commencent à bouleverser certains de leurs propres modèles d’affaires. Reste à savoir lesquelles d’entre elles réussiront à faire la transition vers l’économie des crypto-monnaies, et lesquelles se feront distancer par les parvenus de la crypto-monnaie native.

Bilan de l’année : Moments forts chez AscendEX

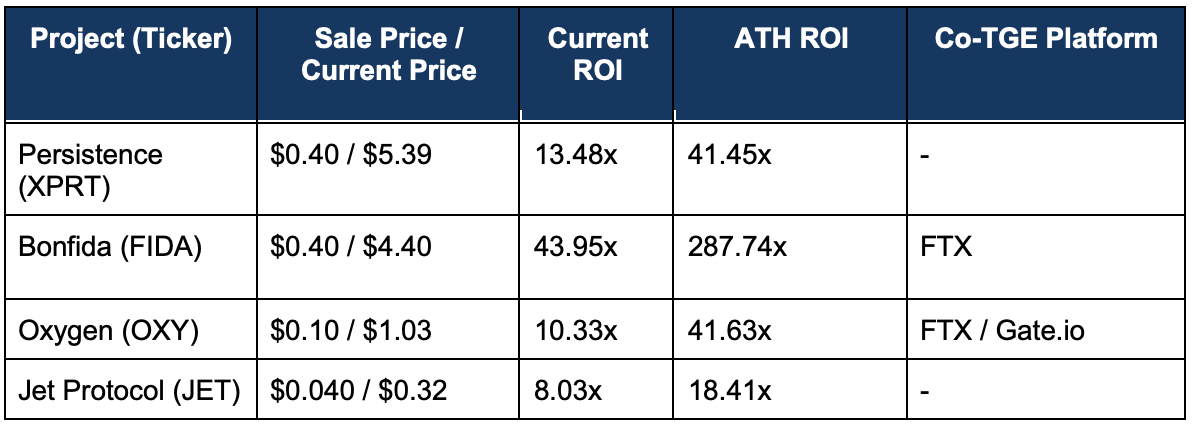

Réputée pour ses IEO hyper performantes, AscendEX a poursuivi sa mission consistant à fournir aux utilisateurs de la plateforme un accès anticipé à certains des projets les plus passionnants de l’espace, avec les premières enchères et des listes de projets telles que Persistence, Bonfida, Oxygen, Jet Protocol, et autres. Comme montré ci-dessous, en effectuant leurs IEO avec AscendEX, ces projets sont capables d’obtenir l’accès à des conditions de liquidités favorables et de réaliser une détermination des prix efficace, étendant le palmarès de AscendEX en termes de sélection de projets hautement performants. Historiquement, pour toutes les IEO, AscendEX a un retour sur investissement réel moyen de 832 % et un retour sur investissement le plus haut jamais atteint de 4 714 %.

Note : Le retour sur investissement réel a été calculé le 17/12/2021 selon la méthode mark-to-market .

AscendEX Earn

Un des outils les plus puissants qu’un échange centralisé peut fournir pour les projets qu’il liste sont les intégrations directes avec leur infrastructure sous-jacente (staking, prêt/emprunt, etc.). Cela stimule les fondamentaux du projet et la valeur du réseau, ce qui améliore en fin de compte la bonne santé globale du projet et son état de maturité. En été 2021, AscendEX a lancé un portail de gains tout-en-un pour permettre aux utilisateurs détaillants d’accéder aux opportunités de haut rendement de la DeFi, tout cela sans la nécessité d’interagir directement avec les protocoles Web 3.0 eux-mêmes. Avec AscendEX Earn, la complexité de la DeFi est supprimée, permettant aux utilisateurs familiarisés avec les échanges centralisés de profiter en toute fluidité des innovations passionnantes et souvent complexes qui éclosent en DeFi. Tandis que l’essor des plateformes de trading DEX s’est poursuivi tout au long de l’année, AscendEX est très heureuse d’avoir construit une intégration fluide vers l’infrastructure DEX. Cela nous permet d’offrir aux utilisateurs AscendEX un point d’accès unique vers le plus large écosystème de la DeFi et ses projets novateurs.

Événements marquants de AscendEX

En plus des IEO très enthousiasmantes, des cotations primaires et des lancements de produits, AscendEX a franchi l’année dernière un certain nombre de jalons importants, tandis que l’échange continue à se développer et à évoluer en tant que plateforme. En mars, la plateforme BitMax a été rebaptisée AscendEX, pour afficher les ambitions et les aspirations de l’entreprise et son objectif de construire une plateforme mondiale de premier plan pour les actifs numériques, en comblant le fossé entre la CeFi et la DeFi ainsi qu’entre les zone géographiques de l’Orient et de l’Occident. Dès novembre, AscendEX a annoncé la fermeture de sa levée de fonds Série B de 50 millions de dollars, menée par Polychain Capital et Hack VC, avec une participation supplémentaire de Jump Capital et Alameda Research. Peu de temps après cela, la plateforme a célébré son troisième anniversaire.

Tandis que AscendEX continue à se développer en un fournisseur de services financiers plus complet dans l’écosystème des actifs numériques, il est crucial de soutenir le plus d’initiatives possible. Cela est en train de prendre forme grâce à des activités très enthousiasmantes, notamment le soutien de l’enchère de slot Polkadot, les intégrations du réseau de couche 2 et d’autres IEO !

Note sur la récente brèche de sécurité chez AscendEX :

À la suite de la brèche de sécurité survenue dans le portefeuille chaud (hot wallet) de AscendEX (voir ici), nous avons travaillé sans relâche pour faire au mieux pour nos clients, pour limiter les pertes et retourner à la normale le plus vite possible. Nous sommes fiers du fait que notre priorité a été de rembourser les clients à 100 % pour chacune de leurs pertes, que le trading, le staking et le yield farming n’ont jamais ralenti et que nous sommes en mesure de ré-ouvrir les dépôts et les retraits en toute sécurité. Dans le domaine des crypto-monnaies, il y a de bons moments et de mauvais moments, et nous sommes convaincus que le vrai visage d’une entreprise se révèle quand les temps sont durs. Nous sommes reconnaissants de l’élan de soutien dont nous avons bénéficié de la part nos partenaires et clients proches, qui ont aussitôt réagi pour nous offrir leur aide. Nous voyons cet incident comme une opportunité de donner l’exemple pour soutenir nos valeurs fondamentales de transparence, de résilience et d’intégrité. Malgré tout, nous nous dirigeons vers 2022, enthousiasmés à la perspective de renforcer la confiance des utilisateurs, tandis que nous entamons la phase suivante de notre croissance en tant que plateforme mondiale.