开篇导语

本周加密货币市场经历了自2025年10月以来最具破坏性的去杠杆进程,全球数字资产总市值从周初的2.69万亿美元一度下探至2.33万亿美元,区间最大跌幅超过13% 。这种剧烈的波动反映了市场从“估值扩张期”向“流动性重塑期”的深度转型。比特币在本周内经历了多轮压力测试,从79,000美元上方的高点一度闪崩至60,000美元关口,尽管在周日收盘时回升至71,000美元附近,但全网杠杆头寸的大规模出清已经从根本上改变了短期内的筹码结构 。

【个人观点】认为,本周的抛售并非单纯由单一负面消息驱动,而是多重宏观因素与微观市场结构恶化共振的结果。宏观层面,美国联邦政府部分停工带来的流动性恐慌,叠加美联储主席提名人选凯文·沃什(Kevin Warsh)极其强硬的鹰派立场,显著压缩了风险资产的风险溢价空间 。微观层面,链上数据显示,在暴跌前夕,中心化交易所的稳定币净流出已达到数月来的峰值,反映出大型机构资金在宏观不确定性面前采取了极为审慎的防御性撤退 。

本周市场呈现出明显的“双速特征”:一方面是二级市场因投机杠杆清算而导致的惨烈下跌,单日清算额一度突破26亿美元 ;另一方面则是一级市场和合规基建板块的持续升温,包括贝莱德(BlackRock)IBIT 现货 ETF 在剧烈波动中创下 100 亿美元的成交天量,以及 Talos、Anchorage 等机构级服务商获得巨额融资 。这表明,尽管投机泡沫在被无情刺破,但加密资产作为金融基建的长期逻辑并未动摇,资金正在从高风险的离岸投机向高透明度的合规渠道转移。

市场总览

本周主流加密资产普遍经历了剧烈的价格修正。比特币(BTC)与以太坊(ETH)的周跌幅均超过15%,反映出全市场范围内系统性风险的集中释放。

主流资产周涨跌表现

数据截至 2026年2月8日 23:59 UTC+8

核心市场指标

- BTC 市场主导率: 截至周日收盘,比特币主导率回升至 60.2% 。在市场流动性危机期间,资本呈现出典型的“向高质量资产聚集”特征,小市值代币的跌幅显著高于比特币,进一步推高了 BTC 的市场权重。

- 恐慌与贪婪指数: 本周该指数录得 9 的极端水平,为 2022 年 5 月 Terra/Luna 崩盘以来的最低值 。周初指数尚在 20 左右徘徊,但随着比特币连续跌破 74,000 和 70,000 美元关键支撑位,散户情绪陷入全面崩溃。

- 资金费率波动: 全网多头头寸在本周经历了毁灭性的清算。以太坊永续合约资金费率一度暴跌至 -16.9%,这标志着市场进入了极度看空的共识状态,这种负溢价通常伴随着空头头寸的过度拥挤 。

- 清算分布数据: 根据 CoinGlass 数据,本周全网累计清算额超过 50 亿美元 。其中,2 月 5 日单日清算量达到 26 亿美元,主要集中在 Hyperliquid、Bybit 和 Binance 交易所的多头头寸上 。

本周头条

- 美国政府确认为战略比特币储备提供政策支持且无意干预价格。 美国财政部官员明确表示,尽管市场出现波动,政府将维持既定的战略比特币储备计划,并强调其作为国家资产负债表一部分的长期性。此举极大缓解了市场对政府可能因价格下跌而大规模抛售的担忧 。

- 特朗普媒体 (DJT) 正式确定代币分发记录日。 特朗普媒体与科技集团 (DJT) 宣布 2026 年 2 月 2 日为数字代币分发的记录日期。符合条件的股东将获得与 Truth Social 和 Truth.Fi 生态相关的代币奖励,该项目通过 Crypto.com 进行托管和铸造。此事件被视为传统股权向数字化资产激励转型的标志性尝试 。

- 巴西批准法案禁止发行算法稳定币并将其定性为金融欺诈。 巴西科学技术与创新委员会通过了 Bill 4.308/2024。该法案强制要求所有在该国运作的稳定币必须由足额准备金支持,且发行未足额抵押的代币将面临最高八年的监禁。这一监管动态直接导致 Ethena 等协议在拉美市场的扩张预期降温 。

- SEC 与 CFTC 联合重启“Project Crypto”以消除监管碎片化。 美国两大监管机构共同发布了新的规则手册,旨在统一对加密资产的分类标准,并为链上清算、结算和托管制定标准。这一合作标志着监管机构开始从“执法监管”向“协作性框架建设”转变 。

- 比特币价格跌破 MicroStrategy 平均持仓成本。 本周比特币价格一度跌破 76,037 美元,这是 2023 年 10 月以来比特币首次跌破该公司的估算成本线。尽管迈克尔·塞勒(Michael Saylor)表示不会因短期波动抛售,但二级市场对机构清算风险的担忧在周中达到了顶峰 。

- JPMorgan 维持对比特币 266,000 美元的长期目标价判断。 摩根大通分析师在最新报告中指出,比特币在 70,000 美元下方的深调是杠杆清理的必要过程,随着美债信用风险上升,比特币作为“数字黄金”对全球主权基金的吸引力将持续增强 。

- Swift 成功集成区块链账本以支持 24/7 全球跨境结算。 全球主要的金融电信协会 Swift 宣布,通过引入区块链层,其现有的支付体系已支持即时跨境转账。这标志着传统金融巨头已正式从试验阶段进入区块链技术的大规模应用阶段 。

- 21Shares 提交首个针对现实世界资产(RWA)的现货 ETF 申请。 该申请以 Ondo Finance 的代币化美债产品为底层资产,若获批准,将为传统投资者提供直接参与链上美债收益的机会,显著模糊了传统金融与 DeFi 的边界 。

- 贝莱德现货 ETF (IBIT) 日成交额创下 100 亿美元纪录。 2 月 5 日市场崩溃期间,IBIT 的异常高成交额反映出大型资管机构正利用极端的市场波动进行大规模的头寸重组和调仓,而非单纯的恐慌性清仓 。

- 美联储新提案拟允许加密企业直接访问支付基础设施。 联邦储备委员会的一项新提案获得初步支持,旨在通过建立合规入口,让符合资质的数字资产公司减少对商业银行中介的依赖,直接使用美联储的流动性结算设施 。

热点板块深度

现实世界资产 (RWA):避险情绪下的 TVL 激增

在本周的市场大溃败中,RWA 板块成为了极少数 TVL 逆市增长的领域。根据 DeFiLlama 数据,自 2026 年初以来,该板块 TVL 已飙升 20 亿美元,总额突破 192 亿美元 。

资金流向与风险分析: RWA 板块的资金流向显示出明显的“质量逃避”(Flight to Quality)特征。由于加密原生资产的波动率达到年内高点,投资者正在将闲置的稳定币和获利头寸转化为生息美债代币或代币化黄金。这种行为揭示了一个深层趋势:RWA 不再仅仅是一个叙事,而已成为链上资本管理的关键避震器。然而,风险在于该板块与美国货币政策的高度耦合,一旦美联储提名人凯文·沃什推动更快速的缩表进程,代币化美债的持有收益可能会面临重新定价压力 。

去中心化交易与衍生品 (DEX/Perps):清算潮中的定价博弈

在流动性枯竭期间,去中心化衍生品交易所(Perp DEX)承载了全网主要的换手和定价功能。本周全网永续合约交易量达到 3,166 亿美元,较上周大幅增长 14.05% 。

深度拆解: Hyperliquid (HYPE) 本周表现尤为突出。尽管在 2 月 6 日面临大额代币解锁压力(约 41.7% 的供应冲击),但 HYPE 价格反而录得周内正收益,这反映出市场在解锁前已通过深度做空进行了对冲,解锁后的“利好兑现”反而引发了空头回补 。此外,Jupiter 与 Polymarket 的集成标志着“预测交易”已正式从利基市场进入主流 DEX 流量池,这可能在未来的宏观事件(如 CPI 发布)中提供更直接的定价参考 。

基础设施与 AI-Web3 融合:大额融资的定调

尽管二级市场惨烈,但 AI 与加密基建的结合在融资端并未降温。

核心逻辑分析: 本周芯片初创公司 SambaNova 系统获得的 3.5 亿美元融资,不仅是 AI 领域的重磅,更因其背后 Intel 和 Vista Equity 的背景,预示着 AI 推理算力的代币化可能成为 2026 年下半年的核心叙事 。同时,TRM Labs 获得 7,000 万美元 C 轮融资,反映出监管压力下,能够提供 AI 驱动的链上合规分析服务的公司已成为机构布局加密市场的“刚需” 。

链上数据亮点

本周的链上数据呈现出极端的矛盾性:价格在崩溃,但活跃度与持仓结构却在悄然重组。

- 以太坊活跃地址数创下历史新高: 尽管 ETH 价格在本周一度跌破 2,000 美元,但以太坊日均活跃地址数突破 120 万,30 日移动平均值达到 693,000。历史经验表明,网络基本面与价格的严重背离往往是中期反弹的前兆 。

- 比特币已实现损益比 (Realized P/L Ratio) 触及关键水平 1: 该指标的 90 日均值目前已降至 1.5 附近,并快速趋向 1 。当该比率降至 1 以下时,意味着市场进入了大规模的亏损割肉期,这在历史上通常是市场“彻底投降”(Capitulation)的标志。

- 交易所稳定币流动性大幅萎缩: 自去年 11 月以来,已有超过 40 亿美元稳定币从中心化交易所流出,其中币安(Binance)流出额高达 31 亿美元 。这种大规模的资本提现反映了投资者对短期波动风险的极度规避。

- 鲸鱼与散户的博弈分化: 链上监测显示,持有 1,000 BTC 以上的鲸鱼地址在 60,000-65,000 美元的“插针”期间表现出明显的增持迹象,而余额小于 1 万美元的散户地址则是本轮抛售的主要力量 。

- BTC MVRV Z-Score 跌至 2023 年以来低点: 该指标目前已降至 1 左右,这一水平与 2023 年 10 月比特币价格为 29,000 美元时相当。这表明比特币的投机溢价已被大量挤出,估值重回相对公允的区间 。

- 以太坊“已实现市值”跌破市场价值: 高盛报告指出,以太坊目前的价格水平意味着大多数链上持有者处于亏损状态。这种“全员被套”的局面虽然在短期内构成阻力,但也清理了大量的浮盈筹码 。

- 比特币手续费降至历史冰点: 分析师 Willy Woo 指出,当前的比特币链上活动接近“鬼城”,反映出二级市场的杠杆清算已完成,链上原生交易活动正在等待新的叙事驱动 。

- XRP 鲸鱼的异常转账: 在 XRP 现货 ETF 累计流入 12 亿美元的同时,链上出现了多笔从百万级 XRP 地址向交易所的转账,暗示大户正在利用 ETF 带来的流动性进行对冲套现 。

融资与项目动态

本周核心融资排行榜

本周一级市场融资总额超过 10 亿美元,其中机构级基建项目占据主导地位。

本周关键项目里程碑

- Berachain (BERA) 经历巨额解锁压力测试 (2月6日): 作为 2026 年最具争议的 L1 项目之一,其周五解锁了占流通量 41.7% 的代币。尽管供应激增,但社区通过流动性证明 (PoL) 机制引导了大量代币重新进入质押,避免了价格崩盘 。

- Hyperliquid (HYPE) 完成最大规模团队解锁: 周五解锁了价值约 3 亿美元的代币。由于该协议本周处理了全网近三成的衍生品交易量,其基本面支撑使得 HYPE 成为少数在崩盘中录得涨幅的资产 。

- DJT 代币铸造计划细节披露: 随着 2 月 2 日记录日的确定,Crypto.com 确认将采用多签冷钱包方案管理股东代币,此举被视为政企合作透明化的新标准 。

- Ethena (USDe) 遭遇流动性收缩: 由于巴西监管禁令的消息,USDe 的流通供应量本周下降了约 8%,反映出市场对算法合成美元在强监管下的生存能力的担忧 。

- Optimism (OP) 宣布 50% 收入回购计划: 尽管市场表现不佳,OP 治理委员会本周通过了里程碑式的协议提案,将定于本月开始执行收入回购,为 OP 代币注入了长期通缩预期 。

监管与宏观

全球监管全景图

- 美国: 特朗普政府对美联储主席的提名引发了市场的广泛讨论。凯文·沃什(Kevin Warsh)的提名暗示美联储可能在 2026 年采取更积极的缩表政策以对抗顽固的通胀,这对对比特币等非息资产构成了直接的宏观利空 。与此同时,SEC 发布的“代币化证券”指南明确了所有权在链上转移的法律效力,这被市场解读为对 RWA 行业的重大利好 。

- 欧洲: 欧盟的监管步伐出现分化。尽管 MiCA 框架已正式生效,但 12 个成员国未能按时实施 DAC8 加密税务规则,这引发了关于“监管套利”在欧盟内部重新抬头的担忧 。

- 亚洲: 香港证监会 (SFC) 本周的动作极具前瞻性,其关于加密货币经纪商和托管商监管的咨询已达成共识。新规则拟将加密资产全面纳入现有的证券登记和结算体系,这将吸引更多亚太地区的家族办公室入场 。

现货 ETF 周流入监测 (2月2日–06日)

本周现货 ETF 市场经历了从“贪婪吸筹”到“风险管理性抛售”的急剧转变。

数据综合自 SoSoValue, Bitbo

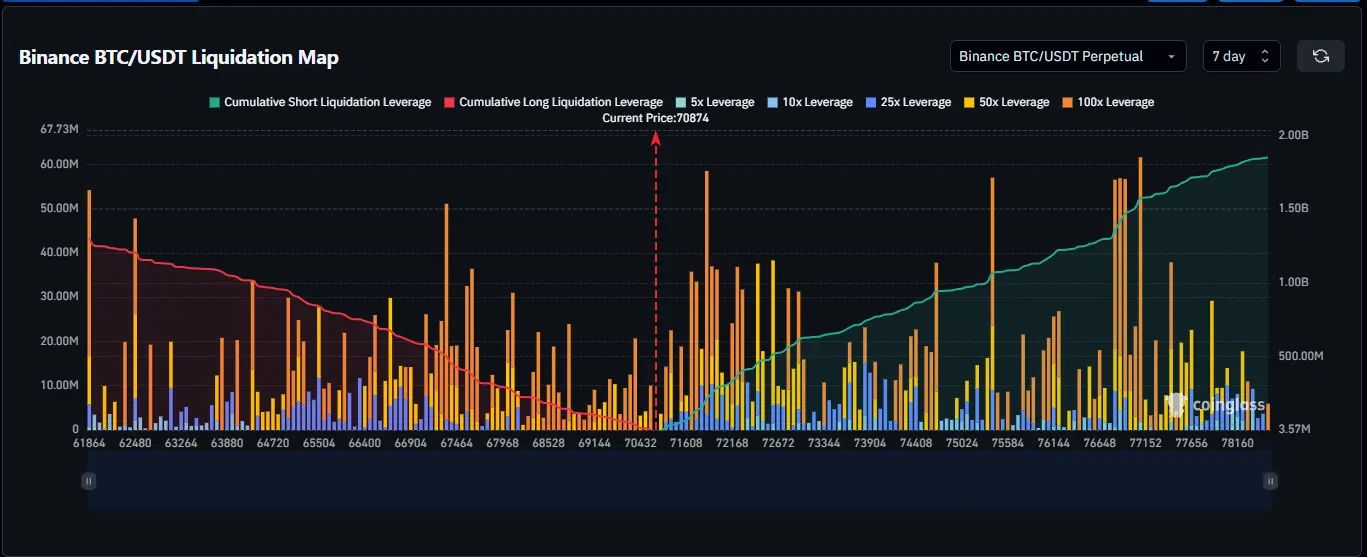

一图胜千言

1. 比特币全市场清算热力图

本周的清算热力图显示了一个极其深刻的现象:在 73,000 美元上方积累的近 8 亿美元多头杠杆在本周三至周四的暴跌中被全数抹除。目前的流动性真空区已转移至 65,000 美元以下,而 75,000 美元上方则形成了密集的空头清算集群。

下周展望

- 美国 1 月 CPI 数据公布 (2月11日): 市场目前预期通胀将出现超预期降温。若数据确实利好,将重启美联储在上半年降息的预期,从而为加密市场提供强力反弹动力 。

- 美国 1 月 PPI 数据 (2月12日): 作为 CPI 的领先指标,PPI 的走势将决定市场对生产端压力的判断,影响美元指数的短期强弱。

- CME 推出 ADA、LINK 和 XLM 期货 (2月9日): 芝商所正式进入这三类资产的衍生品领域。历史上,CME 期货的上线往往伴随着初期的价格波动,但中长期内会显著增强这些资产的机构认可度 。

- MegaETH 公测网启动 (2月9日): 作为 2026 年的高性能以太坊 Layer 2 挑战者,其测试网的TPS和延迟数据将直接影响以太坊生态的信心修复 。

- 美国就业修正报告 (2月11日): 由于政府停工导致的数据延迟发布,可能会引发市场的剧烈波动,特别是对“软着陆”预期的重估 。

- Robinhood 2025 年度财报发布 (2月10日): 作为零售端加密交易的风向标,其财报中关于加密收入的占比将揭示散户投资者在本轮大回调前的真实参与深度 。

- Zcash (ZEC) 减产方案细节披露: 随着本周价格的大跌,Zcash 社区预计将提前释放更多关于未来混合共识机制的细节以稳固持币者信心。

- 以太坊 Pectra 升级技术会议: 开发者社区将在下周进行关键的 EIP 确认,这将决定 Pectra 升级能否在 2026 年中期如期举行 。

结语与呼吁

本周的剧烈震荡是加密市场从“野蛮生长”向“机构化、合规化”转型过程中的一次必然阵痛。比特币在 60,000 美元关键位置展现出的承接力,以及现货 ETF 在极致波动中创下的成交记录,都向我们展示了一个更为坚固、更具流动性的市场底座。不要被短期的“红色K线”遮蔽双眼,真正的机会往往隐藏在恐贪指数个位数的寒冬里。

感谢阅读本期 AscendEX Web3 周报

订阅周报获取第一时间推送:https://ascendex.com/en/digest

交易比特币及 800+ 种加密货币:https://ascendex.com

本文仅供信息分享,不构成任何投资建议。加密资产价格波动极大,投资需谨慎。AscendEX 对本文内容不承担任何法律责任。